有償支給とは、外注先に指定した原材料を有償にて支給し、それを使用して製造した製品を買い取る外注プロセスを指す。

SAP MM領域の外注管理の要件定義を行う際に、有償支給のソリューションをどうするかというのはほぼ必ず重要な論点となる。

有償支給の会計処理は気を付けなければならない点が多く、未実現利益を適切に処理しなかったことが不正として咎められたり(2015年に明らかになった東芝不正会計問題など)、2021年4月からは新収益認識基準が導入されたりと、SAPコンサルタントとしてもロジ・会計双方を踏まえた視点が必要だ。

今回はSAPコンサルとして有償支給機能の要件定義の時に踏まえておくべき論点をまとめていく。

※この記事は2022年8月現在の会計基準をもとに作成しています。

※なお、個人的な見解も含むので、実務上は各社監査法人に必ずご相談ください。

有償支給プロセスを検討する際の論点整理

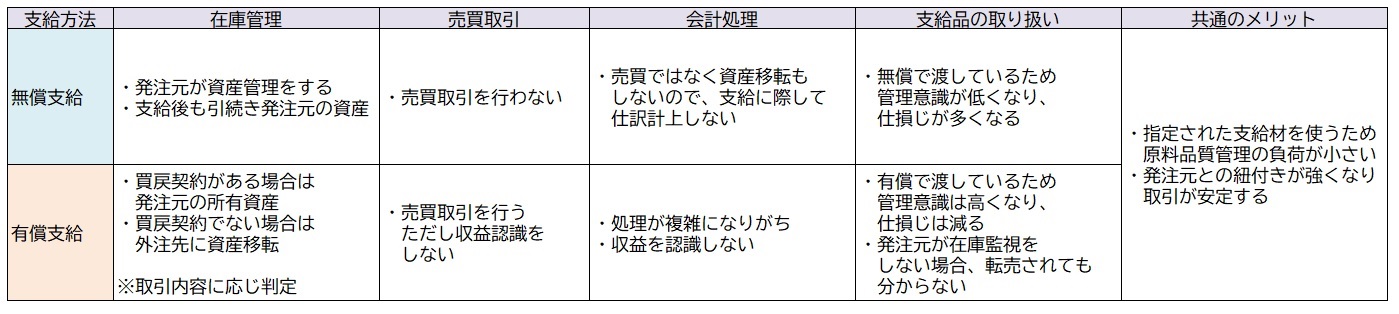

有償支給か無償支給か

有償支給の業務フローを定義する際に、まず確認するのは「有償支給として処理するかどうか」という点だ。

というのも、有償支給に比べて無償支給は会計処理などの手続きが簡易になるため、現行業務を無償支給に切り替えてしまえば機能実装の上でもシンプルになる。

とはいえ取引先や業務管理の都合上、無償支給への変更はできないと言われるケースも多いのだが、まずはSAP導入先の現行業務として有償支給・無償支給の実態を確認するところから入るだろうと思われる。

有償支給と無償支給の比較は以下の通り。

無償支給の場合、原料を支給したとしてもそれは外注先の資産ではなく、自社(発注元)の資産として在庫認識する。

SAPの在庫管理上は、「外注先」をあらわす保管場所を作り、そこに支給在庫を入庫することで無償支給した在庫の残高を管理する、というソリューションにしているところも多いだろう。

新収益認識基準(2021年4月~)

2021年4月から新収益認識基準の適用が開始したこともあり、有償支給に関連してSAPコンサルタント(MM領域、FI領域)も知識の更新が求められている状況だ。(SAPを導入するような規模の会社は、ほとんどが任意適用ではなく強制適用対象になるはず)

『収益認識に関する会計基準の適用指針』に基づき適切な会計処理を行う必要があるが、以下は新収益認識基準での指針に係る論点について整理する。

・在庫認識の論点(買戻義務の有無)

・会計処理の論点(収益認識について)

在庫認識の論点(買戻義務の有無)

原材料の有償支給を行う際に、実質的にその所有が支給先(外注先)に移るかどうかが論点となる。

つまり、在庫を支給したとして、その資産を自社在庫として認識し続けるのか、外注先に移転したとして払い出すのか、どちらなのかということ。

(SAP標準の外注管理-有償支給機能においては自社在庫として認識する考え方を取っているようだ)

この判断には「買戻し契約」が結ばれているかどうかが一つの判断ポイントとなるのだが、適用指針によると「取引の実態に応じて行う」とあり、実際の判断が難しい。

買戻し義務がある場合は、原則的に在庫は発注元に属する。(発注元が在庫認識する)

買戻し義務がない場合は、支給先に資産としての在庫が移転する。(発注元が在庫認識しない)

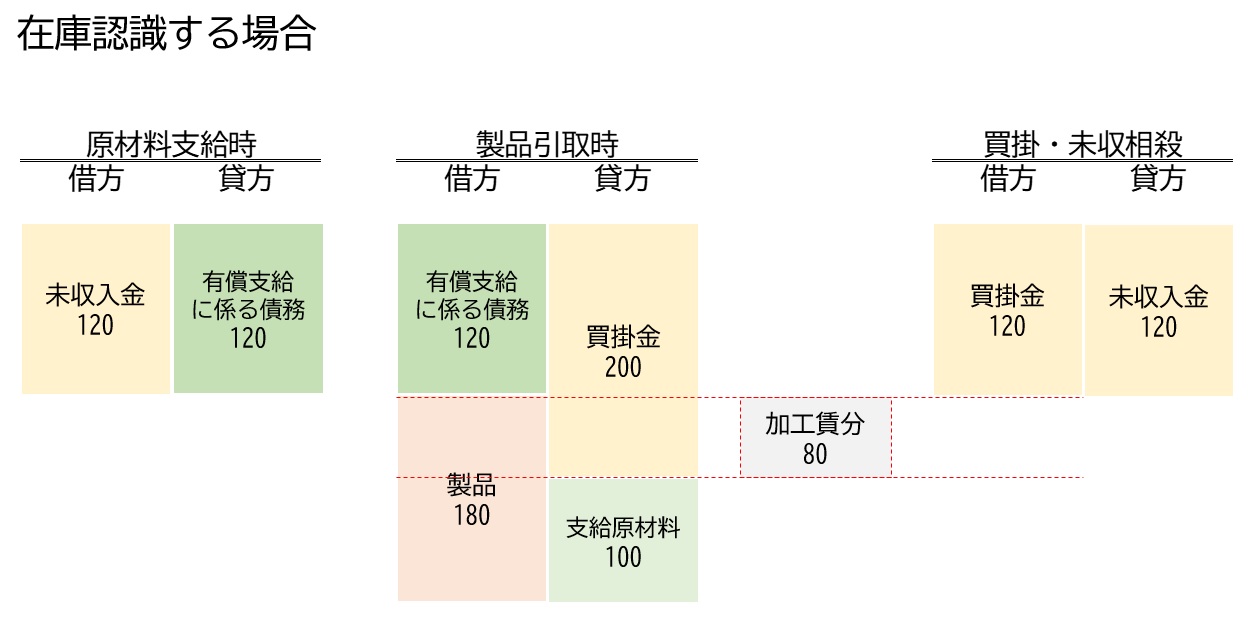

・在庫認識する場合(買戻義務あり)

支給時点の在庫払い出しができないため、基本的には仕入先在庫(特殊在庫)に入れる対応が必要となる。

発注入庫(製品の納入)と同時に、出来高に見合った支給原材料を仕入先在庫から引き落とす形となる。

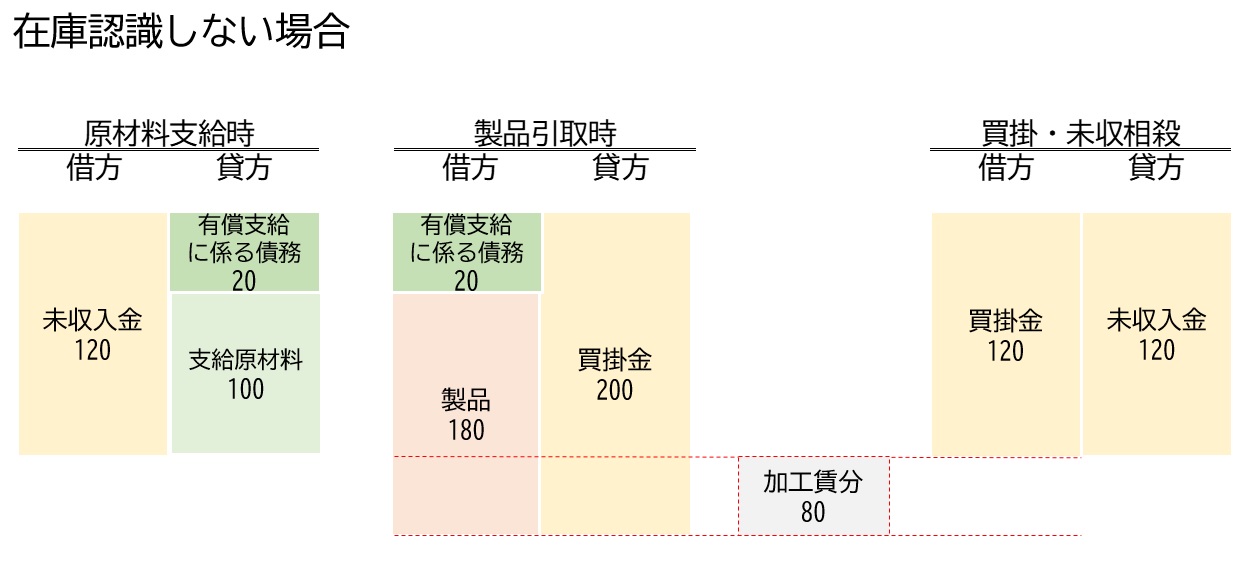

・在庫認識しない場合(買戻義務なし)

「売り切り」「買い切り」として原材料支給と製品の買取を行うので、支給原材料は発注元から払い出し、在庫としては消滅する。

基本的には通常の売買取引となるが、有償支給なので収益認識をしないという点は踏まえる必要がある。

購買発注上は総額(加工賃+支給価格)にて登録する。

会計処理の論点(収益認識について)

有償支給を行う際に、外注先に原材料を有償で渡すことにより、利益が発生する。

しかし外注先は原材料を使用した製造を行い、支給元(発注元)はその製品を買い戻すわけだから、2社間でやり取りしているだけのこの取引において、実質的な付加価値が原材料支給時に発生しているわけではない。こうした処理においての利益発生は認められず、新収益認識基準の適用前(2021年4月より前)にも、製品を受領する前の未実現利益分は会計締めの際に消し込む対応が必要とされていた。

新収益認識基準においては、基本的には有償支給については、原材料の支給時に「収益を計上しない」ものとしている。

新収益認識基準の指針によれば、支給単価と標準原価の差益の部分は収益勘定とするのではなく「有償支給に係る債務」として仕分けるようだ。(どちらも貸方計上)

これに則り、具体的にどのような会計仕訳を起こせばよいのだろうか?

ここでは、有償支給取引の仕訳を原材料支給時、製品引き取り時、買掛金と未収入金の相殺の3段階で確認していく。なお、支給品の在庫認識をするかどうかで、支給品在庫の仕訳が変わるので、場合を分けで例示する。

・支給原材料の標準原価 100

・支給原材料の支給価格 120

・製品の標準原価 180(加工賃分 80)

①支給在庫を在庫認識する場合の仕訳

・原材料支給時

未収入金 120 / 有償支給に係る債務 120

・製品引取時

有償支給に係る債務 120 / 買掛金 200

製品 180 / 支給原材料 100

・買掛金と未収入金の相殺

買掛金 120 / 未収入金 120

②支給在庫を在庫認識しない場合の仕訳

・原材料支給時

未収入金 120 / 有償支給に係る債務 20

/ 支給原材料 100

・製品引取時

有償支給に係る債務 20 / 買掛金 200

製品 180 /

・買掛金と未収入金の相殺

買掛金 120 / 未収入金 120

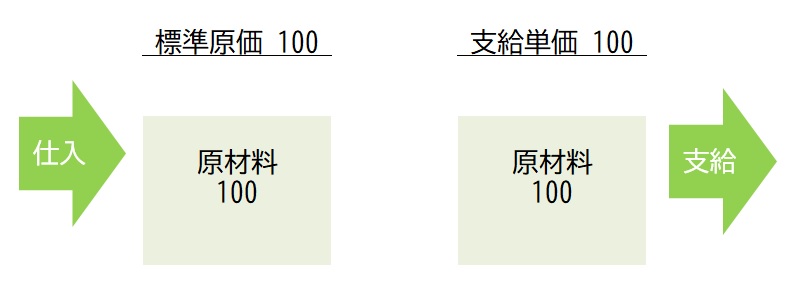

支給単価の論点

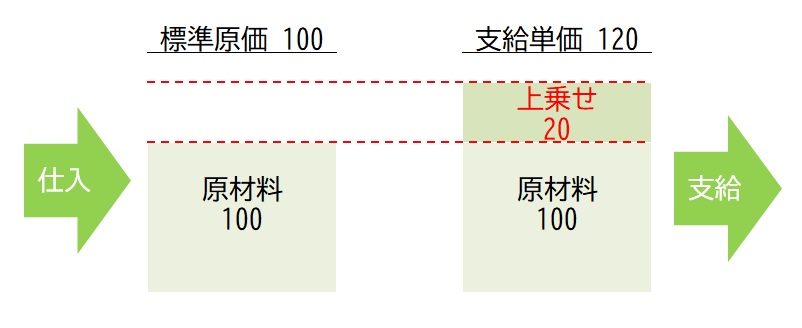

有償支給において「収益を発生させない」という観点からすると、『支給単価を標準原価と同額にする』という対応が思いつくのではないだろうか。

標準原価とはつまり、自社が支給するための原材料を購入した価格であり、それと同一の価格で原料支給を行う限りは差益(交付材料差益)が出ることは無いし、消込の手間も無くなるからだ。

これは一見すると未実現利益を発生させないための手段としては有力な提案と思われる。

ただし、これをすると自社が仕入れた価格を外部の会社(外注先)にも知られてしまうということにもなる。それを防ぐために、あえて「マスキング価格」として利益を乗せた金額を支給単価とすることもある。

あまり気安く「標準原価と支給単価を一致させましょう」という提案ができない場合もあることは留意すべきだ。

余談ながら、2015年に東芝の不正会計が問題となった。当時のニュースで有償支給の会計処理が取り沙汰された。

東芝は有償支給にあたって仕入れ値の数倍のマスキング価格で販売し、支給時点で利益が計上されるようにしていた。(当時はまだ新収益認識基準の適用前の話で、それまでは交付材料差益などを計上し、未実現利益を後から消し込む会計処理が実施されていた)

この未実現利益については、まだ引き取っていない製品に相当する部分の有償支給による未実現利益について、期末に取消処理を行うなどの対処が必要だが、東芝不正会計の件はこれが適切に行われていなかった。

これを許してしまうと、たとえば親事業者の中で売上ノルマが足りなくなりそうなとき、下請業者に過剰に原材料を引き取らせて売上を補填する、といったことができてしまう。こうした理由から不正会計という扱いになる。

下請法と有償支給

有償支給とほぼセットで考慮されなければならないのが、下請法による禁止事項だ。

下請法では、大会社によって小規模の外注先が不利な扱いを被らないように、支払や取引に関する規定を定めた様々な禁止事項がある。

外注管理に関する会話を顧客担当者とする際には、うっかり下請法に触れるような発言をしないよう、予め公正取引委員会のページを確認しておこう。

下請法の対象事業者

製造業(製造委託)であれば、以下の取引が下請法対象となる。

・親事業者が資本金3億円より大きいとき ⇒資本金3億円以下の取引先

下請法による禁止事項

・有償支給材の早期決済の禁止

下請代金の支払いより先に、有償支給材の代金を請求・決済してはならないという規定。

外注先には原材料を有償支給することによる請求と、製品の納入に対する対価(債務)が発生する。このとき、有償支給の請求を先に行ってしまうと、外注先のキャッシュフローを圧迫することにもなり、これを利用した外注先への圧力を加えることも可能となってしまう。よって、製品の代価を支払う前に有償支給材の請求を行うことを禁止している。

SAP運用の一例としては、有償支給の請求のサイトを製品納入及びその支払よりも伸ばす対応が考えられる。原材料支給時に計上した未収入金の請求ブロックを掛けておく対応も考えられる。

だが、これが実務的には少し難しかったりするケースもある。

例えば有償支給材と製品との対応関係が明らかであり、有償支給の請求計上と製品納入の債務計上とが容易に紐づけられる場合ならば問題ない。

しかし、液モノやペレット状の量的管理(個数管理ではなくキログラムやリッターなど)が必要な原材料は、製品との対応関係を物理的にトレースするのは難しい。

さらに下図のように、ある特定期間中に複数回に渡って支給し、その中から部分的に使用して製品が納入されたとする場合、支給時の請求を全て決済してしまうと「早期決済」となってしまう。

製品の納品された時点で、ついそれまでの支給分の決済をしたくなってしまうのだが、8/31支給分はまだ部分的に未使用で残っているので、8/31の支給分を決済しないか未使用分を分割して請求するしかない。

・下請代金の支払遅延の禁止

これは有償支給に限らないが、下請け法には製品の納入から60日以内に支払いをしないといけない規定がある。製品納入に対する支払いサイトは、少なくとも60日間より短くなるようにしなければならない。

有償支給プロセスにおける支払条件の設定で話が挙がることも多い論点なので、留意しておく必要がある。