会計伝票明細(BSEG)テーブルを眺めていると、項目並びの中ほどに、勘定コードが入る項目が二つ並んでいるのに気づく。

どちらもG/L勘定が入るようだが、この二つの項目の違いはなんだ?と思う方も多いだろう。

今回はSAKNRとHKONTのちがいについて解説する。

SAKNRとHKONTのちがい

SAKNRとHKONTにはどのような値が設定されるか

まず端的に項目に設定される値のちがいから説明する。

SAKNRの場合

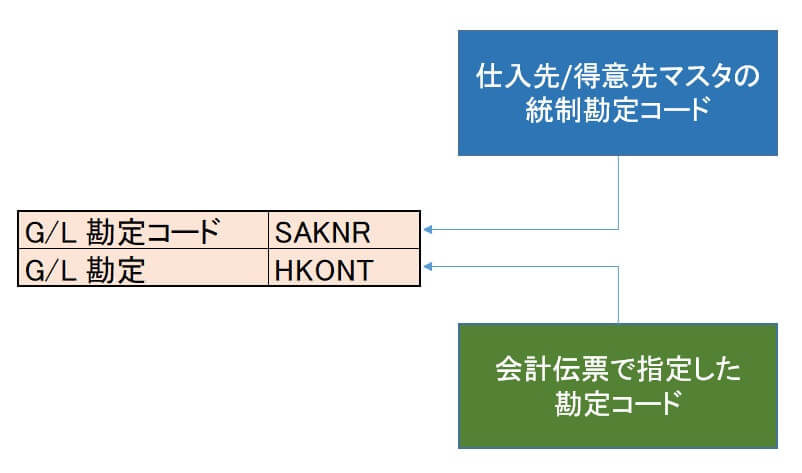

SAKNRは、会計伝票で統制勘定明細を登録した時に、勘定コードが格納される。

統制勘定明細とは、仕入先明細(つまり債務)または得意先明細(つまり債権)などのことだ。

勘定タイプでいうとKまたはDの明細が該当する。

設定される勘定コードは、仕入先明細である場合は、仕入先マスタで設定した「統制勘定コード」から、得意先明細であれば得意先マスタで設定した「統制勘定コード」から取得され、格納される。

統制勘定明細でないならば、空白となる。

HKONTの場合

HKONTは、会計伝票明細上で指定した勘定が設定される。

統制勘定明細でない場合も常にHKONTは勘定コードが設定され、SAKNRとちがって空白にはならない。

素直に債権や債務を会計計上した場合は、仕入先/得意先マスタの統制勘定コードが会計伝票上に参照取得されるので、SAKNRとHKONTは同じ値を取る。

SAKNRとHKONTの値が異なるケース

仕入先明細や得意先明細を登録する際に、会計伝票上で勘定コードを変更できる。(特殊仕訳・代替統制勘定の指定)

勘定コードを変更した場合、SAKNRには仕入先/得意先マスタの統制勘定コードが設定され、HKONTには会計伝票上で指定した勘定コードが設定される。

まとめ

SAKNRは仕入先/得意先マスタの統制勘定、HKONTは会計伝票明細で指定した勘定コード。

この基本動作さえ押さえておけば、少なくとも、アドオン開発の際にBSEGテーブルのSAKNR/HKONTどちらから勘定コードを取得すれば良いか、迷うことはなくなるだろう。

考察:項目名称から考えてみる

動作の違いは分かったが、上記だけだと、なんとなく「分かった気になっただけ」な気がする……。

そういう感覚を持てる人は優秀だと思う。

なぜ勘定コード項目が二つあるのか、背景にある概念の説明としてはまだ足りない。

ところで「SAKNR」「HKONT」のアルファベット5文字が何を表しているか疑問を持たれたことはあるだろうか。

じつはSAPの項目IDというのは、そのほとんどがドイツ語の文言を5文字に略したものだ。

例えば「保管場所」の項目IDである「LGORT」は「Lagerort」の略語であるし、「仕入先」の項目IDである「LIFNR」は「Lieferanten Nummer」の略語だ。

これらはデータエレメントのテキストテーブル(DD04T)などで検索すれば原語を当たれるので、興味があれば調べてみるのも良い。

そして本題の「SAKNR」「HKONT」は下記の通り。

HKONT:Sachkonto der Hauptbuchhaltung

Sachkontoというのは勘定コードの事らしい。

そして、Hauptbuchhaltungというのは総勘定元帳という意味だ。

よって原語に近い形に訳すと、さしずめ下記の通りとなるかと思う。

HKONT:総勘定元帳の勘定

うーむ、わかったようなわからんような。

まだすっきりしないが、よりしっかりとした理解をするためにはまず、「総勘定元帳とは何か」も前提知識としておさえておく必要がありそうだ。

財務会計観点からの理解

そもそも統制勘定ってなんだ?総勘定元帳ってなんだ?

という疑問を持ちつつ、理解はあいまいだがなんとなくFI業務はこなせている、という人も多そうだ。

ここはいったん用語の意味を整理しよう。

総勘定元帳とは

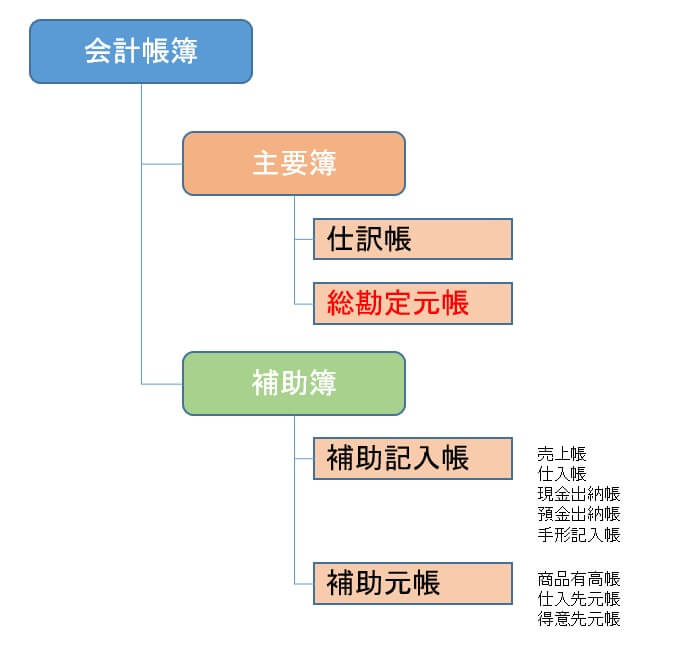

「会計帳簿」というものがある。

会計帳簿は、資産・負債・純資産・費用・収益が増減する取引が発生した場合、都度記帳する。

貸借対照表や損益計算書を作成する上で基礎となるものだ。

この会計帳簿には、主要簿と補助簿が存在する。

主要簿は会社法により規定されており必ず作成する必要がある。補助簿は必要に応じ作成する。

主要簿には「仕訳帳」と「総勘定元帳」がある。

仕訳帳は個々の取引を日々記録していくもので、総勘定元帳には勘定科目ごとの増減を仕訳帳から転記するものだ。

補助簿には「補助記入帳」と「補助元帳」がある。補助簿は種類が多いので、以下の図を参照。

経理業務を会計システム上で処理することが一般的になった今、手書きで仕訳帳から総勘定元帳に転記したり、二度手間でも管理上の都合のためにあえて同じ取引を総勘定元帳にも補助元帳にも記入する、という概念はあまり想像しづらいかもしれない。

統制勘定とは

補助元帳を総括するための勘定が統制勘定。

例えば仕入先元帳や得意先元帳といった補助元帳は、取引先ごとの買掛・売掛明細が記載されている。

一方、総勘定元帳上に、それら仕入先・得意先ごとの勘定科目(口座)を作成していてはキリが無いので、「買掛金勘定」「売掛金勘定」という形で統括する。これが統制勘定だ。

これをSAP的に言うと、まず勘定コードマスタを登録(Tr:FS00)するときに、統制勘定(K:仕入先、D:得意先)を指定すると統制勘定扱いとなる。

この統制勘定コードは仕入先/得意先マスタの項目「統制勘定」に予め指定しておく。

会計伝票で統制勘定明細(債務や債権)を起こすときに、統制勘定を明細に直接指定するとエラーになる。

しかし、統制勘定ではなく仕入先コードまたは得意先コードを指定してから明細画面を見ると、明細画面ではマスタに設定しておいた統制勘定が読み込まれているのが見えるだろう。

直接は指定できないが、仕入先コードや得意先コード経由でなら、明細に統制勘定を設定できるということだ。

SAP Helpの統制勘定のページでは、こうしたことを「補助元帳に転記したものを総勘定元帳にも転記~」というような表現をしている。

得意先コード・仕入先コードを会計伝票上に指定して転記することを「補助元帳に転記」と言っており、各マスタから統制勘定が読み込まれて明細に設定されるので、それが「総勘定元帳にも転記」と表現されているようだ。

この表現は分かりづらい……。

※あくまで筆者の解釈なので、間違っていたら申し訳ない

より詳しく学びたい人へ(参考書・専門書紹介)

・図解入門 よくわかる最新SAPの導入と運用

どちらかというと初学者向けの参考書がこちら。SAPの各モジュールを広く学習したい時にはおススメ。

・SAP FI FINANCIAL ACCOUNTING ERP ECC6, R/3 4.70 (English Edition)

日本語の専門書は残念ながら無いのが現状だが、英語媒体であればこちらのようにいくつか選択肢がある。

技術者として海外の専門書と格闘するのはある意味よくあることなので、研究のためならば一冊購入するのも視野に入れていいと思われる。