知っているだけで上司から一目置かれ同僚と差がつく財務会計の知識を教えていく【職場でドヤれる会計知識】シリーズ。

財務会計的な視点が普段のアウトプット(発言や資料作り)に組み込まれることで、上司やそのまた上の上司、さらには顧客にも「おっ」と思ってもらえる。財務会計はビジネスに必須の知識でありながら、勉強している人は意外と少ないので、ちょっとしたことを知るだけで同僚と大きく差がつくのだ。

会計をキャリアアップのツールとして身に着け、チャンスを広げよう。

今回は仕訳の覚え方ですね。

仕訳とか貸借とか、簿記を勉強するときの第一関門ですよね。

左右どっちに書けばいいんだっけ?ってなってつまづく、みたいな。

そうだな。仕訳というのは、取引を貸借の形で記述するものだ。

取引というのは2面性がある。つまり、何かと何かを交換することで取引が成立するのであり、何かが増えれば何かが減っている。

複式簿記では、この2面性に着目し、「貸」「借」という2つの側面からあらゆる価値の移動を説明するわけだ。

例えば商品を仕入れたら、費用が発生すると同時に、債務(お金を支払う義務)が発生するといった形ですね。

(仕入) 500 /(債務) 500

このとき、

・「貸借ってどっちが右で、どっちが左だっけ」

・「勘定を貸借どっちに書くか分からない」

・「そもそも何が増えて、何が減るんだっけ」

といった混乱があるので、まず初心者はここで壁に当たる。今回はこれらの覚え方について解説する。

実は初心者のみならず、それなりに年次を重ねた社会人でも、こういった知識をうろ覚えにしているせいで、会計的な考え方が出来ていない人も多くいる。

だからまず基礎の基礎として、仕訳の概念をしっかり固めておくのが大事ってことですね。

これでもう忘れない、仕訳の覚え方

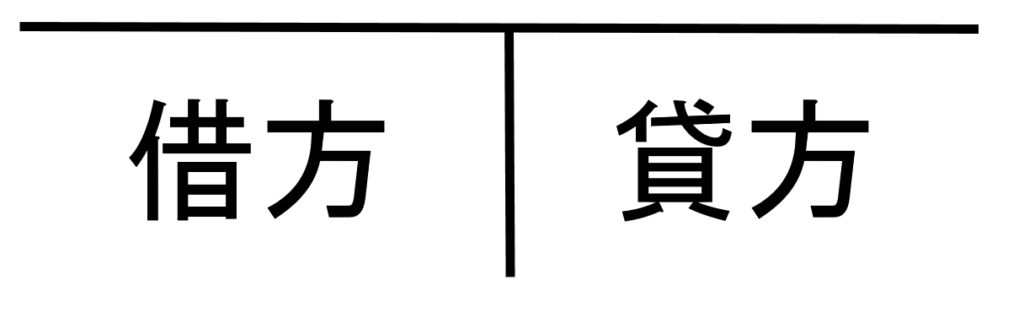

貸借ってどっちが右で、どっちが左だっけ?

「貸方、借方」という呼び方だが、左右どちらだっけとなることも多いだろう。

以下の図が正しい配置だ。

「貸借」と書きつつ、字面とは左右が逆だからよけい混乱しますよね。

そうだな、しかし有効な覚え方がある。以下の図を見てくれ。

おお、「借り方」「貸し方」で、平仮名の払う方向で覚えるんですね。

この覚え方は結構広まっているので、聞いたことのある人も居るだろう。

勘定を貸借どっちに書くか分からない

勘定科目を左右のどっちに書いたらいいかわからない場合は、どうしたら良いでしょう。

まずは以下のポイントをおさえることだ。

ここはいったん字面を丸暗記して、その後に意味を理解するようにしよう。

・資産勘定

・負債勘定

・純資産勘定

■損益(P/L)勘定

・費用勘定

・収益勘定

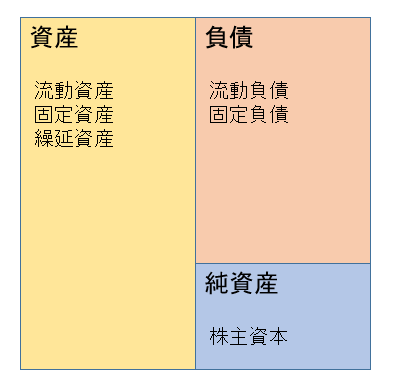

勘定には「資産」「負債」「純資産」「費用」「収益」の5種類があり、それぞれB/S勘定とP/L勘定に大別される。

そして、勘定の種類により左右どちらに記述されるかという「定位置」のようなものが決まっている、とイメージすれば良い。

「定位置」ですか。

そうだ。まず貸借対照表(B/S)勘定について解説していこう。

貸借対照表の勘定(B/S勘定)

たとえば自社ビルを現金100万円で建てたとしよう。この場合の仕訳について考えてみよう。

(ずいぶん安普請だな……)

えーと資産として自社ビル、つまり建物が100万円分増えました、同時に現金が100万円減りましたってことですね。

そうだな。ここで、なんで建物が左にあるのか、なんで現金が右にあるのかがわからない、という壁に当たってしまう人がいる。

これを理解するためには、まず貸借対照表の構成について、しっかり覚えておく必要がある。

貸借対照表(B/S)では、資産は左側、負債・純資産は右側にある。まずはこの配置を覚える。

貸借対照表そのものの説明は、以下の記事でまとめてある。

そしてさきほど丸暗記してもらったように、貸借対照表の勘定科目には、「資産勘定」「負債勘定」「純資産勘定」の三つがある。

前出の自社ビルを立てた取引は「資産勘定」同士の増減ですね。

ちなみに資産というのは、現金や預金、または製品や原材料の在庫といった棚卸資産、あるいは建物や土地などの固定資産を指します。

貸借対照表上は、「資産」は左側(借方側)にある。

仕訳で資産勘定が借方側、つまり貸借対照表と同じ側に書かれた場合、それは資産の増加を意味する。

なるほど。「資産」というのは左側に書かれるのが「定位置」だってことですね。

いっぽう、「定位置」の逆である右側(貸方側)に書かれた場合っていうのは、資産が減ったことを表すわけですね。

そういうことだ。さきほどの仕訳に戻ってみよう。

「建物」も「現金」も、どちらも資産勘定だ。この取引では、建物が増えたから借方側に建物勘定を配置した。一方、現金は減ったので、貸方側に配置したというわけだな。

他に貸借対照表を構成する「負債」「純資産」に関しても同じで、「本来の位置と同じ側」に書かれたら増えて、「本来の位置と逆側」に書かれたら減ったことを表す、と考えるわけですね。

損益勘定(P/L勘定)

損益勘定の場合は、左側(借方側)に書かれた場合は費用、右側(貸方側)に書かれた場合は収益となる。

典型的なのは売上を計上した場合だ。当然、収益が発生するので、売上という勘定を貸方側に記述する。

以下は1,000円の商品を売った場合の仕訳例だ。

ちなみに売上の相手勘定の売掛金というのは、お金を貰う権利(債権)のことなので、資産勘定ですね。

資産勘定が左側に書かれているので、この場合は債権が増えたことを表します。

一方、費用についても触れておこう。典型的なのは仕入を行った場合で、仕入という費用勘定を借方側に記述する。

以下は500円の商品を仕入れた場合の仕訳例だ。

相手勘定の買掛金はお金を払う義務(債務)のことなので、負債勘定ですね。

損益計算書に関しては以下の記事にまとめている。

主な費用科目にも触れているので、こちらも参照していただきたい。

そもそも何が増えて、何が減るんだっけ

何が増えて何が減ったかというのを、取引のストーリーから拾うのが難しい、という人も初心者の中には結構いるようだ。

「取引内容から勘定や仕訳を想像できない」ってことですね。

簿記の試験であれば、問題文に勘定などのキーワードが書かれているのだが、実際に業務内での取引は簿記の問題文とは違って状況が複雑なので、より仕訳を想像しづらくなるようだ。

そういう場合ってどうすれば良いんですかね?

このパターンは、取引の内容をうまく抽象化できていないのが原因だ。

B/S勘定やP/L勘定の種類がうろ覚えで具体的に頭に入っていない、取引ごとの仕訳例を覚えていないといった場合、抽象化するのが難しくなる。

取引ごとの典型的な仕訳パターンを丁寧に覚えるようにすれば、そのうちアタリがつくようになる。

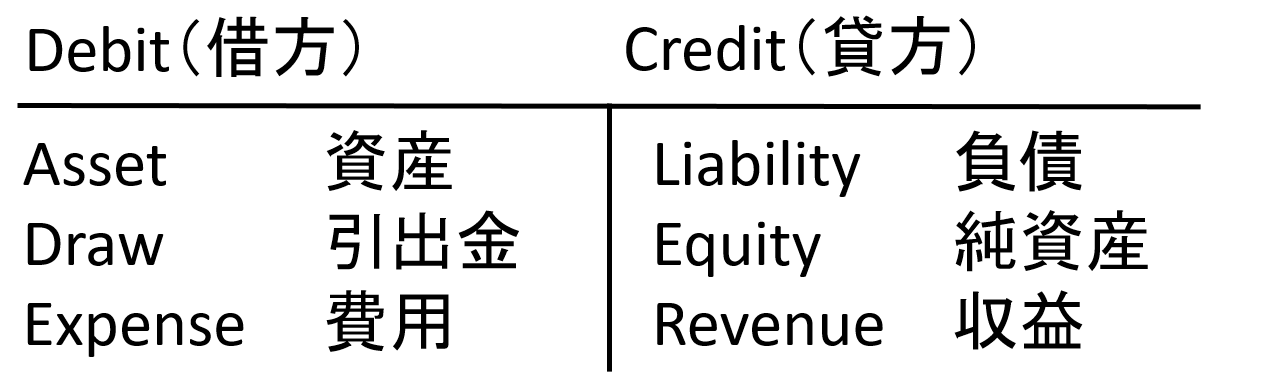

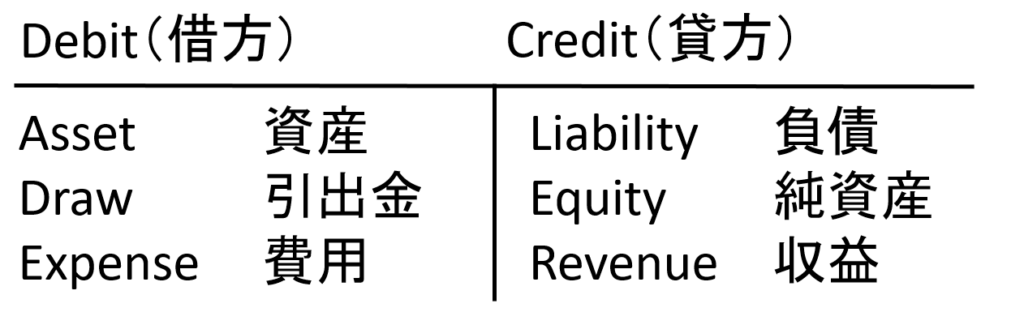

(参考)米国式の仕訳の覚え方:ADE/LER

米国ではこのような覚え方があるようなので紹介する。

ADE/LERと呼ばれている。

Debitとは借方、Creditとは貸方のことですよね。

ADE/LERって何でしょう?

これは単語の頭文字を取ったもので、

A:Asset、D:Draw、E:Expense/L:Liability、E:Equity、R:Revenue

をあらわす。

日本語を併記するとこうなる。

ああ、なるほど。ADE/LERとは、B/S勘定、P/L勘定の「定位置」をあらわしているんですね。

ADE/LERとだけ覚えておけば、忘れてしまっても思い出しやすいということだな。

あれ、でもさっき習った勘定科目5種類より一個多いですよね?

D:Draw(引出金)のことだな。これは個人商店の店主などが、私用目的でお店にある現金や商品を使用するときに使われる。

経理上は、「引出金」として処理する方法と、資本金の減少として処理する方法がある。

(引出金) 10,000 /(現金) 10,000

例えが微妙にろくでもないのはまあいいですけど、そういった処理方法があるわけですね。

これは個人商店主であれば店主=出資者なので、店の現金をこのように使っても良いという理屈だ。

株式会社であれば、資本金は株主のものなので、こういった処理はしてはいけない。

まとめ:仕訳の原則を覚えると会計の学習が進みやすい

なんといっても仕訳は簿記の基本なので、ここをまずしっかりと押さえよう。

基本をおさえれば、その後の学習も頭に入りやすくなる。

まずは「定位置」を覚えていくのがよさそうですね。

ADE/LERは結構シンプルで覚えやすいと思ったので紹介したが、日本語で覚える場合でも似たような省略方法で応用できると思う。

自分なりの自然な覚え方を検討してみるのも良いだろう。

それでは、今回はここまでにしよう。

ありがとうございました。