知っているだけで上司から一目置かれ同僚と差がつく財務会計の知識を教えていく【職場でドヤれる会計知識】シリーズ。

財務会計的な視点が普段のアウトプット(発言や資料作り)に組み込まれることで、上司やそのまた上の上司、さらには顧客にも「おっ」と思ってもらえる。財務会計はビジネスに必須の知識でありながら、勉強している人は意外と少ないので、ちょっとしたことを知るだけで同僚と大きく差がつくのだ。

会計をキャリアアップのツールとして身に着け、チャンスを広げよう。

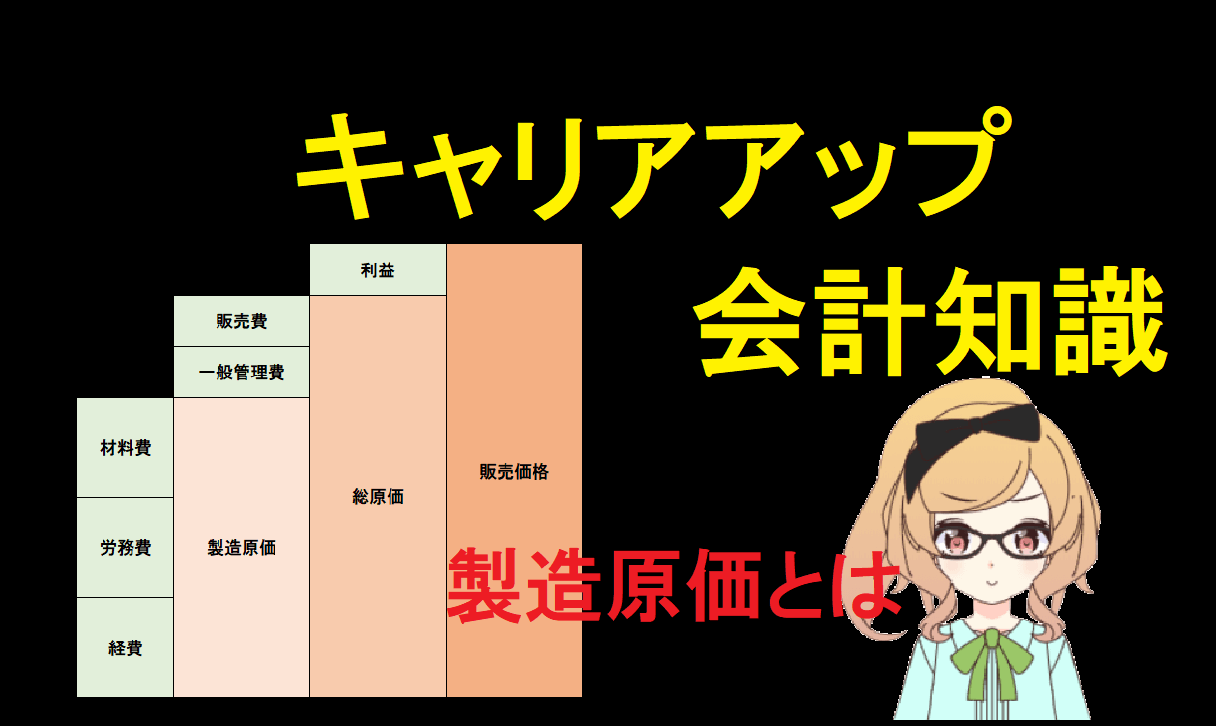

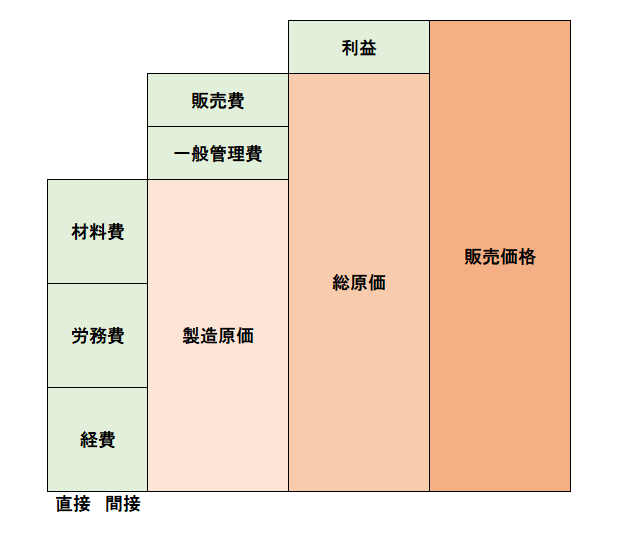

今回は製造原価についてですか。

ペンちゃんは製造原価とは何かを知っているだろうか。

えーと、その名の通り、何かを作るための原価だと思います。

まあ、そうだな。読んで字のごとくであるが、では製造原価の構成要素は何かを答えられるだろうか。

えーと、製造のための費用ですよね。わかった!原材料費です。

材料費も製造原価の一部ではあるが、構成要素の一つでしかない。「製造原価の三要素」と呼ばれており、製造原価を構成するのは材料費・労務費・経費となっている。

【製造原価の三要素】 1.材料費 2.労務費 3.経費

おおー、なるほど?材料費だけじゃなかったんですね。

たまに、情報元がどこかわからないマックのメニューの原価一覧みたいなコピペを見かけたりするが、いわゆる「原価厨」という輩たちは材料費のみに着目して論じていることが多い。

しかし、製造原価というのは材料費・労務費・経費の3要素で構成されており、さらにそれぞれに直接費・間接費という区分けが存在する。これらの要素を正確に把握することで、製品原価とはどのように認識されるべきかを知ることができる。製造原価の各要素を正確に知り管理可能とすることはビジネスの基本でもある。

あ、間接費っていうのは言葉として聞いたことありますよ!

詳しく教えてください。

それでは製造原価の各要素について解説していこう。

製造原価の三要素

材料費

材料費というのは最も分かりやすいと思うが、その製品を作るのに投入しなければならない原材料にかかる費用だ。

ハンバーガーだったら、パンと、パテと、ケチャップなどのソースにかかる費用ですか。

その通りだ。更に言うと、パンやパテ、ソースというのは、ハンバーガーという製品を直接構成するための原材料なので、その費用は「直接材料費」と呼ばれる。

反対に、製品製造に使用されるが、直接その製品を構成するものではない材料を「間接材料費」という。

間接的にその製品を構成するものとは、具体的には何があるでしょうか。

間接材料費の分類は難しいが、「直接材料以外でその製品を構成するもの」と考えると良いだろう。直接材料はその製品を作るのに確実に引き当てられ直課されるもので、間接材はそれ以外だ。

主に補助材料費や工場消耗品費が挙げられる。再利用されるパッキング材や、消耗品としての工具類などにかかる費用が、製品に配賦されて材料費として乗るわけだ。

配賦ってなんですか。

製品や、あるいは部門などにまたがって発生する費用を、一定の基準を設けて配分処理をして、製品の原価などに乗せていく処理を意味する。これについてはまた別途詳しく説明しよう。

なるほど。さっきのハンバーガー屋の例でいえば、パテをひっくり返したり、バーガーを成型する細かい道具などの費用は、間接費材料費としてハンバーガーに乗せるわけですね。あるいは、ポテトを揚げる油なども、ポテトの原価に乗っているかもしれません。揚げるための油は繰り返し使うので、ポテトに直課するのは難しいですよね。

ハンバーガー屋によっては切り分け方が違うかもしれないが、概ねそのような理解で良い。

労務費

製品を作るのに消費した労働力の費用を労務費という。人が働く以上、材料費の他に労務費も必ず発生するので、製造原価の中の一要素をなしている。

なるほど、実際に手を動かしている人に関わる費用が労務費というわけですね。

労務費にも直接労務費と間接労務費があるのでしょうか。

製品作りに携わっている直接工の賃金や給料のうち、製品製造に直接関与した時間を直接労務費として表す。しかし、製品づくりには実際には間接工やバックオフィスにいる人々も携わっている。そういう人々、つまり直接労務費ではないものはすべて間接労務費となる。直接員であっても、福利厚生費などは間接労務費に分類される。

経費

経費というのは、外注費や水道光熱代、工場や土地などの賃借料といった費用のことを指す。

経費にも直接・間接の区分があるんですよね。

例えば、製品を作るのに一部の外注に出している場合がある。加工賃外注というやつだ。そのような外注費用は直接製品の製造に賦課されるものなので、直接経費となる。

一方、水道光熱代や賃借料、建物のための保険料、倉庫代などは、製品や部門をまたがってかかる費用なので、間接経費となる。

製品ごとに認識されないようなものは間接費になるんですね。

ちなみに、建物や工場の機会というのは固定資産だ。固定資産は減価償却費というものを期毎に計上する。

減価償却費ですか。名前は聞いたことがありますけど、どういうものでしたっけ。

固定資産を購入した際に、一気に総額を費用とするのではなく、期毎に分散して費用を計上するものだ。固定資産というのは時を経るごとに経年劣化などで価値が減じていくものなので、それを理論値で毎期毎期費用計上していく。それが減価償却費だ。

なるほど。減価償却費も費用なわけですね。これも製造原価なんでしょうか。

その通り。製品製造にかかわるが、直課される性質のものではないため、減価償却費は間接経費に分類される。

補足:素価、加工費

製造原価要素を組み合わせて別の呼び方をする場合がある。

直接材料費と直接労務費を合わせて「素価」と呼ぶ。

また、製造原価から直接材料費を除いたもの(言い換えると直接労務費、直接経費、製造間接費の合計)は「加工費」という呼び方になる。

総原価

さて、ここまで製造原価について話をしてきたが、原価というのはまだまだ他にもある。いままで話してきたのは製造にかかる原価だが、製品を売るためには、営業をしたりプロモーションをしたりという販売活動が必要となる。

そういう活動しないと、製品は認知されず、売ることが出来ないですよね。

そういった営業に必要な費用は「販売費および一般管理費」として表される。

販管費っていうのも、なんとなく聞いたことがあるワードですね。

それらの営業費用が製品原価に乗せたものを「総原価」と呼ぶ。

その製品を作って売るまでに必要なすべての原価ということですね。

そういうことだ。そして総原価に利益を乗せることで製品の販売価格となる。

利益の上乗せ-ブランド戦略が弱い日本企業

ところで、総原価に対して利益を乗せるのは、どの程度が適切だろうか。

うーん、薄利多売品だったら、あんまり利益を乗せすぎちゃうと売れませんよね。

逆に、海外の服やバッグなんかは、ガッツリとブランド料を乗せていますね。

その通り。海外ブランドの上乗せの仕方はえげつないが、金持ちがバンバン買っているのを見ると、付加価値の乗せ方とブランディングに成功していると言える。

しかし、日本企業はまだまだこのブランディングに弱く、したがって収益力が弱い。

何故なのでしょうか。

ブランド戦略に弱いのは、日本の企業から一般消費者に至るまで原価厨だからだ。

えー。思い切ったこと言いますね。

製造原価に上乗せしすぎて売ることに、心理的抵抗感があるのもまた事実なのではないかと思う。

本来の原価を隠して売るのなんて当たり前の話だし、それを買う人がいる限り人気に応じた高価格を設定し手も何の問題もない。(※優良誤認させて売るのはダメです)

しかしそれが出来ないのは、みなデフレマインドに侵されてしまっているからだと思う。

最近、安い製品がたくさん出てきていますよね。

適正価格どころか、ギリギリ利益が出るか出ないかのところまで削って売っているんじゃないでしょうか。

マックの原価表の話に戻ると、あのようなものは直接原材料費か、良くて素価程度までしか考慮されていない。つまり、人間が労働した価値、店舗維持の価値、そして企業イメージ等の価値といったものをどんどん度外視してしまうのがデフレマインドということだ。

行き過ぎたブランド料の否定は、デフレマインドと結びつき、人間の労働価値まで否定し始める。そうすると今度は首が締まるのは自分たちだ。いくら労働しても全然お金が稼げない時代が来てしまう。

まずは製造原価ってどういうもので構成されているのかをしっかり知って、その上で設定されているブランド料というものに、個々の消費者がどう向き合うかというのが大事ですね。

そうだな、そして日本人はブランド資産(Brand Equity)の重要性をもっと認識すべきだと思う。ブランド資産というのは、企業の収益向上の源泉となりうるものであり、ブランド戦略とはこのブランド資産を高めていくためのものだ。

なるほど、ブランド資産ですか。

ブランド資産を高めることにより、価格競争に巻き込まれず十分な収益を確保できる高価格販売が可能となる。他社ブランドへの優位性確保や、ブランド自体を貸与してライセンス料を得ることが出来る。

製造原価ギリギリで売るという行為は、裏を返せばブランド資産を高める戦略が抜けていることでもあるんですね。

もちろんそうせざるを得ない事情は個々の企業に存在するが、業界第一位の企業でない限り、価格競争を行わず差別化やニッチ戦略で対抗するべきとされる。

まあ、大企業相手に小さい企業が価格競争仕掛けても、潰されるだけですよね。

そうだ。そして、ブランド資産を活用して海外への販売も行っていかなければ、収益確保が出来ずどんどん衰退していく。

原価を大きく上回るブランド料を上乗せした価格設定に抵抗感や嫌悪感を覚える層も存在するのは確かだが、そこに縛られて収益確保が出来なくなってしまうと全員が貧乏になってしまう。

スーパーに並ぶ廉価な菓子・酒・食品類を見るにつけて、専ら国内の価格競争に経営資源を注力する日本企業群が想像でき、暗い気持ちにすらなる。

食品も、服飾も、サービスも、海外にも撃って出ることができるブランド戦略に企業リソースを注力してほしいと思う。

製造原価にちょこっと利益を乗せただけの製品で勝負してるとジリ貧かもしれないですね。

そういうわけだ。というわけで今日はここまでにしよう。

ありがとうございました。