知っているだけで上司から一目置かれ同僚と差がつく財務会計の知識を教えていく【職場でドヤれる会計知識】シリーズ。

財務会計的な視点が普段のアウトプット(発言や資料作り)に組み込まれることで、上司やそのまた上の上司、さらには顧客にも「おっ」と思ってもらえる。財務会計はビジネスに必須の知識でありながら、勉強している人は意外と少ないので、ちょっとしたことを知るだけで同僚と大きく差がつくのだ。

会計をキャリアアップのツールとして身に着け、チャンスを広げよう。

今回は貢献利益についてですね。貢献利益という言葉は聞いたことが無いです。

貢献利益(Contribution Margin)はたしかに耳慣れない言葉だと思う。前回の損益分岐点の記事では変動費と固定費の考え方を学んだので、今回はそれをベースとして発展させた内容を学んでいこう。

なるほど、前回やった内容のさらなる発展ですか。

貢献利益

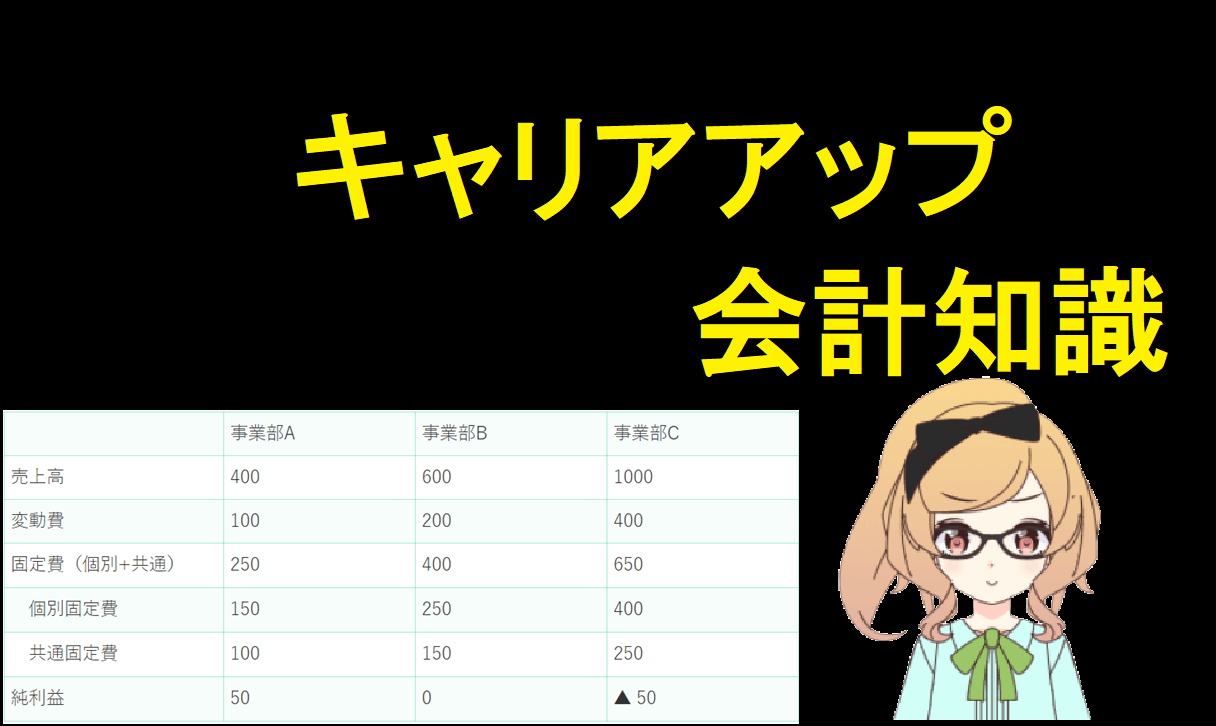

とある会社に3つの事業部があったとする。それぞれの事業部では、下表のような売上、変動費、固定費になっていたとしよう。

| 事業部A | 事業部B | 事業部C | |

| 売上高 | 400 | 600 | 1000 |

| 変動費 | 100 | 200 | 400 |

| 固定費(個別+共通) | 250 | 400 | 650 |

| 個別固定費 | 150 | 250 | 400 |

| 共通固定費 | 100 | 150 | 250 |

| 純利益 | 50 | 0 | ▲ 50 |

売上-総費用(固定費+変動費)が純利益なんですよね。この図ではC事業部が赤字になってしまっています。

さてここで問題だ。ペンちゃんが経営者なら、事業部を整理しないといけない場合、どの事業部を潰す?

そりゃあ事業部Cですよ!不採算部門はさっさと潰しましょう!

とまあ、純利益ベースで見ているとそうなってしまうが、それだと正しい業績評価が出来ないということになる。

え。そうなんですか。でも赤字ですよね。

今回は、業績が赤字だと思って事業部を潰したら、全体の業績がさらに悪化したというパターンが発生しうることについて解説していく。

なんと、不採算部門を潰したら全体の業績がさらに悪化!?

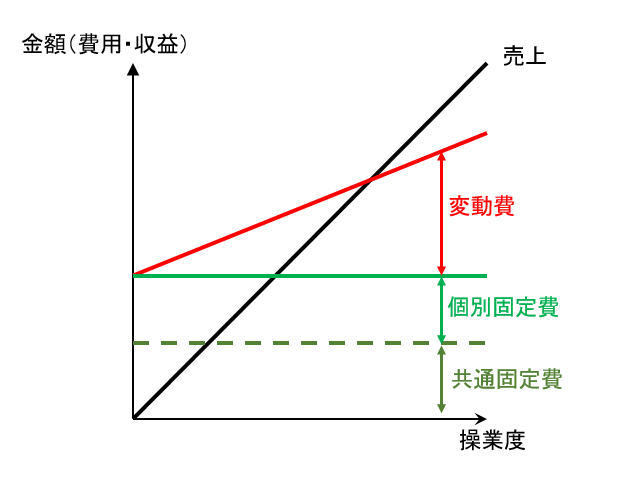

固定費には個別固定費と共通固定費がある

固定費のところをよく見てもらおう。

固定費の中に、さらに個別固定費と共通固定費が分解されてあると思う。

これらは何が違うんでしょうか。

個別固定費というのは、その事業部に直接かかわる固定費のことだ。

共通固定費というのは、複数事業部に共通する固定費のことだ。

共通固定費は各部門で按分して負担するものとみなし、今回の表では売上高に応じた按分がされている。

なるほど。

個別固定費というのは自部門の責任で発生しているもので、共通固定費は部門に限らず全体で発生している固定費だと。

そういうことだ。損益分岐点の記事で示した図にあてはめてみよう。

貢献利益の求め方

貢献利益というのは、ある事業部や製品(セグメントという)の売上高から、変動費及び個別固定費を差し引いたもののことを言う。

事業部の評価には共通固定費も売り上げから差し引いた純利益ではなく、共通固定費を含まない貢献利益を考慮する必要がある。共通固定費は組織全体でかかっている費用であり、そのセグメントが存在するかどうかに関わらず発生し、各セグメントに按分されているものだから、セグメント単体の評価をする際には差し引く必要がある。

貢献利益の求め方はこうだ。

貢献利益 = 売上高 - (変動費 + 個別固定費)

総費用ではなくて、かかった費用の中から共通固定費は排除するんですね。それを売り上げから引くと、貢献利益になるということですね。しかし、なぜこのような考え方が必要なのでしょうか。

この表では、全体でかかった共通固定費を、一定基準(今回は売上の比率)に基づいて按分している。

つまり、その事業個別に帰するものではない。事業部単体では利益に貢献しているものの、共通固定費の按分後の純利益で赤字になっているというパターンの場合、純利益がマイナスだからと言って事業部を廃止してしまうと、全体の業績がさらに悪化するのだ。

なるほど。事業部Cの場合は、売上高が一番大きいので、被っている共通固定費も大きいですよね。

というわけで、各事業部の貢献利益を再度算出してみよう

| 事業部A | 事業部B | 事業部C | |

| 売上高 | 400 | 600 | 1000 |

| 変動費 | 100 | 200 | 400 |

| 固定費(個別+共通) | 250 | 400 | 650 |

| 個別固定費 | 150 | 250 | 400 |

| 貢献利益 | 150 | 150 | 200 |

| 共通固定費 | 100 | 150 | 250 |

| 純利益 | 50 | 0 | ▲ 50 |

おお、貢献利益ベースなら、事業部Cが一番全体の利益に貢献していますね。

そうだ。

仮に事業部Cを取り潰してしまった場合、純利益の赤字▲50が浮くのではなく、貢献利益200を失ってしまう、という考え方だ。

事業部Cを潰すのは、せっかく貢献している組織を潰してしまうわけで、明らかな戦略の誤りですね……。

貢献利益による意思決定

貢献利益がマイナスでない限り企業全体の収益に貢献しているので、貢献利益がある限りはその事業部や製品を存続させることとなる。そして、純利益だけで見ていると、戦略判断を誤ることとなる。

このように、セグメント別の費用・収益を変動費と固定費に分解したうえで、各セグメントがどの程度、企業の利益に貢献しているのかを把握するのが管理会計という考え方だ。

セグメントとは何でしょうか?

セグメントというのは収益の区分単位で、得意先別であったり、製品別であったり、事業部別であったりといった収益区分の事をいう。セグメントというのも管理会計の重要な考え方で、どのセグメント(切り口)でどの程度利益が出ているかにより、今後力を入れていくべき分野がわかるというわけだ。

なるほど……企業の各セグメントの利益を意識するのは、経営者にとっては必須ですね。

その通り。経営者のみならず、その下の役員クラス、部長クラス、課長クラスにいたるまで、自分のセグメントがどの程度の収益を上げているのか等、管理会計を知ることで企業全体の中でどのような立ち位置なのかを正確に把握することが出来る。そして末端社員でもこういった知識を持つことにより、企業全体の事を念頭に置いた行動が出来るようになるわけだ。

デキる社員というのは、こういった知識を活用して、経営層にも響く仕事をしているわけですね。

そういうことだ。こうした会計知識を持つことでより経営レベルの思考が出来るようになり、キャリアアップのチャンスを掴みやすくなる。

また、会計知識は単なるキャリアアップのツールにとどまらず、知っていれば仕事の視点の広がりと品質向上にも役立つ。

是非勉強をして、一流のビジネスマンを目指してほしい。では、今回はここまでにしよう。

ありがとうございました~。