知っているだけで上司から一目置かれ同僚と差がつく財務会計の知識を教えていく【職場でドヤれる会計知識】シリーズ。

財務会計的な視点が普段のアウトプット(発言や資料作り)に組み込まれることで、上司やそのまた上の上司、さらには顧客にも「おっ」と思ってもらえる。財務会計はビジネスに必須の知識でありながら、勉強している人は意外と少ないので、ちょっとしたことを知るだけで同僚と大きく差がつくのだ。

会計をキャリアアップのツールとして身に着け、チャンスを広げよう。

今回は貸借対照表についてですね。

財務諸表を読めるサラリーマンは、それだけでワンランク上に行けると言っても過言ではない。財務諸表とは会社の成績表であり、企業活動がどれほどうまくいっているのかを定量的に表すものだ。そして、財務諸表のうちの一つが貸借対照表だ。

・貸借対照表(B/S)

・損益計算書(P/L)

・株主資本等変動計算書(S/S)

・キャッシュフロー計算書(C/F)

今回は以下について解説していく。

①貸借対照表とは何か

②貸借対照表の構成

③貸借対照表の読み方(経営指標の解説)

特に【経営指標】がわかる人は「デキるサラリーマン」感を出すことが出来るぞ。

【経営指標】とはなんでしょうか?

企業の経営状態を表す指標だ。経営指標というのは、その会社の健康状態の判断や行く末を予測するために用いられる。つまり、その時々の経営判断の非常に重要な根拠となる。

今回の場合は、貸借対照表の数字を用いて、自己資本比率、当座比率、固定長期適合率などといった、企業の安全性に関わる経営指標について解説する。

おおお。なんだか難しそうな言葉です。

知っていたら「デキるサラリーマン」感がありますね。

それでは解説を始めていこう。

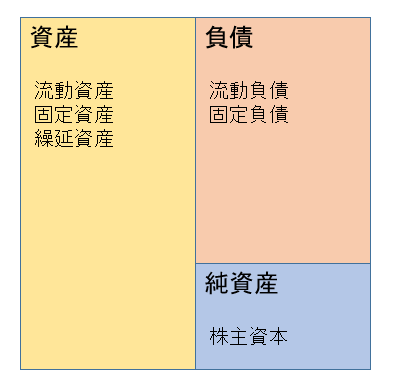

貸借対照表とは何か

貸借対照表とは、企業が保有する財産の運用状況を示すための報告書で、期毎に公告することを義務付けられている。株主、債権者、その他利害関係者といった、その企業に関係がある人々に、財政状況を示すためのものだ。

英語ではBalance Sheetと言って、B/Sと表記される。

なるほど、財産の運用状況ですか。

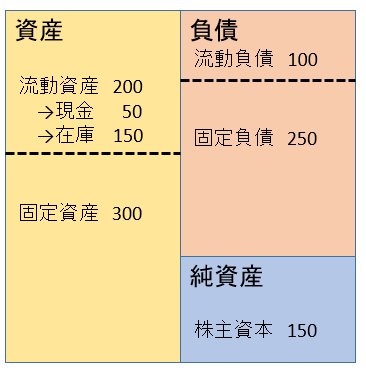

具体的には、どこから資金を調達したか(借入をした負債や、自分で出資した自己資本)、その資金を用いてどのような資産を運用しているか(土地や持ちビル、工作機械などを保有)を記載する。まあ、これは言葉で説明するより図を見た方が分かりやすいから、下の『貸借対照表の構成』の図を参照してほしい。

貸借対照表とは言うなれば、その企業が保持している財産の総量が記載されているわけですね。

そうだな。単純な考えとして、その会社が保有する資産の総量が、すなわちその会社の規模と考えることが出来るわけだ。

貸借対照表の構成

貸借対照表は3つの部分から構成されている。

それぞれ資産の部、負債の部、純資産の部だ。

そして、資本の総額は負債と純資産の和に等しい。

資産=負債+純資産、ということですね。左右で総額が一致するのは何故でしょうか。

貸借対照表の右側は資金の調達状況を表し、左側はその調達した資金を用いて何を保有しているのかを表すからだ。

なので、貸借対照表は左右で必ず一致する。

次は資産の部、負債の部、純資産の部についてそれぞれ解説する。

資産の部

資産の部には主に流動資産と固定資産がある。繰延資産というものもあるが、今回は概要を理解するのが目的なので、流動資産や固定資産をより重視して解説する。

流動資産とは何でしょうか。

流動資産とは一年以内に現金化できる資産の事をいう。

・現金そのものや預金

・商品・製品・原料などの在庫(棚卸資産)

・売掛金などの債権や受取手形

お、なるほど。

流動という名の通り、長く手元にとどまらないもののイメージですね。

一方、固定資産とは一年を超える長期使用を目的とした資産だ。

・土地や建物、工作機械や車両などの有形固定資産

・特許や商標といった無形固定資産

・長期で貸付たお金や、長期保有の有価証券

土地や建物っていうのは固定資産としてイメージしやすいですね。

あと、長期で貸し付けたお金なども固定資産になるんですね。

負債の部

負債にも流動負債と固定負債とがある。これも一年基準によって区分される。

流動負債は一年以内に返済を行う必要がある負債で、取引先への債務・支払手形や短期借入金が該当する。

固定負債は長期借入金などが該当する。

負債というのは要するに借金なんですよね。

まあ、そうだ。返済を行う義務があるもののことを言う。

借金はしないに越したことはないですね。

個人においてはその通りだが、企業活動では借入をして資金調達をし、事業に投入するのは普通の事だ。もちろん企業も負債はなるべく少なくして、自己資本で活動した方が安定性は高まる。しかし、資金調達手段として借入は便利であり、低金利政策などを背景として優位性のある調達手段となっている。

なるほど。

純資産の部

純資産というのは、図や計算式からもわかる通り、資産から負債を差し引いた金額のことだ。

純資産は主に株主資本、評価・換算差額等、新株予約権に大別されるが、今回は概要の理解を優先し「株主資本」のみに焦点を当てて説明する。

株主資本とはその名の通り株主に属する資本の事で、「資本金」「資本剰余金」「利益剰余金」等の項目で構成される。

資本金というのは聞いたことありますよ。企業のホームページの会社概要に載ってますよね。

資本金というのは簡単に言うと、会社設立時に自分が持っている元手金(自己資本)の事を言い、返済の必要がない資金だ。

自分一人が出資者である場合もあるし、株式発行により複数の株主から出資してもらう場合もある。会社設立後、増資によって資本金を増やすことも出来る。

なるほど、負債は返済の必要がある資金でしたが、資本金というのは返済の必要がない資金のことなんですね。

ちなみに、資本金は2006年からの新会社法により、最低1円からの設定で会社を設立できるようになった。

1円で設立ですか。設立しやすいのは良いですが、会社の規模や信用に不安がありそうな……。

資本金は必ずしも規模や信用性を表さないが、一つの指標ではある。資本金が大きいほど安定性はあると考えられるが、事業の規模や目的(許認可を得るための最低資本金など)、税制などによって、いくらに設定するかを考える必要がある。

例えば、資本金1000万円を超えると、設立から最大2期の消費税免税措置が適用されなかったり、法人住民税均等割の納税額が大きくなったりする。

資本金を少なく設定すると、大きな借入を行うのは難しくなったりもする。

貸借対照表の読み方(経営指標の解説)

さて、次は実践として貸借対照表の読み方に入ろう。貸借対照表からは、その会社の財政の「安全性」を読み取ることが出来る。

どのように読み取ればいいのでしょうか。

今回は、自己資本比率、流動比率、当座比率、固定長期適合率という経営指標を紹介しよう。

経営指標を読み解くために簡単な貸借対照表を作成したので、これを基に数値を当てはめていこう。

自己資本比率

自己資本比率 = 自己資本 ÷ 総資産 × 100(%)

自己資本比率とは、読んで名の通り総資産に対する自己資本の比率だ。

例示した貸借対照表では、総資産が500であるのに対し、自己資本は150となっている。すなわち、自己資本比率は30%となる。

自己資本比率はどのようなことを表す指標なんでしょうか。

資本構成と言って、他人資本(=返済が必要)ではない自己資本の比率を表し、自己資本比率が高いのであれば返済の必要がない資本で構成されているので、企業の安全性が高いということが言える。

なるほど、負債とのバランスによって決まるわけですね。負債が多ければ企業の財政は不安定になりますね。

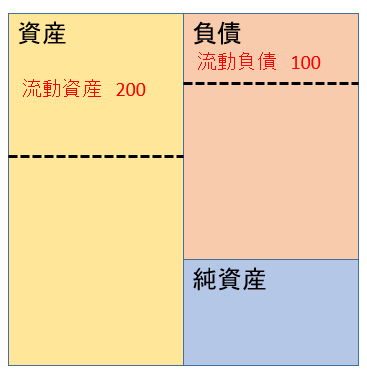

流動比率

流動比率 = 流動資産 ÷ 流動負債 × 100(%)

これは流動負債と流動資産の割り算なんですか?どのようなことがわかるのでしょうか。

流動負債というのは1年以内に返済すべきもので、一方、流動資産というのは1年以内に現金化できる資産だ。つまり、一年以内に返さないといけないお金をどれだけ賄う能力があるか、という短期的支払い能力を示しているわけだ。一般的には2倍(200%)が望ましいと言われる。

今回の例でも、流動資産200に対し流動負債100なので、ちょうど200%だ。

なるほど、安全ですね。

逆にこれが100%を切っていたとしたら、一年以内の返済を今持っている資産ではカバーできないってことになりますね。全然安全な財政状態じゃありませんよ。

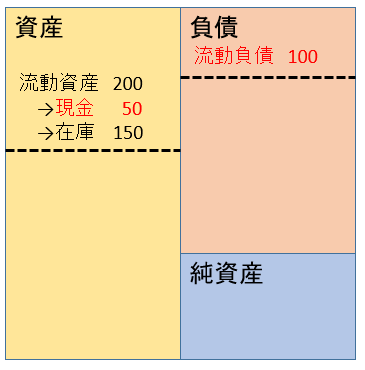

当座比率

当座比率 = 当座資産 ÷ 流動負債 × 100(%)

流動比率の計算に似てますね。

そうだな。

当座資産というのは、流動資産の中でもすぐに現金化できるもののことを指す。在庫は売らなければ現金化できないので当座資産ではない。しかし、現金そのものや有価証券、債権などは現金化しやすいので当座資産に含まれる。

えーと、そうなると例の貸借対照表では当座資産は現金の50のみ、流動負債は100ですから、50%ですね。ちょっと心許ないですか。

一般的には100%あればいいとされており、流動比率よりも厳しい基準での安全性評価となっている。今回の例のように在庫が多い企業では、流動比率の信憑性が低くなるため、補助指標として当座比率を使用することになる。

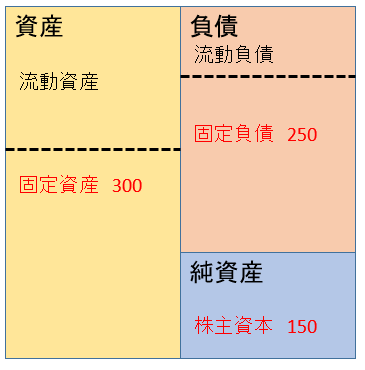

固定長期適合率

固定長期適合率 = 固定資産 ÷ (自己資本 + 固定負債) × 100(%)

なんだか長い名前ですね。これは何を意味するのでしょうか。

自己資本は返済の必要のない安定した資金であり、固定負債も一年以上返済が先である安定した資本なので、自己資本に準じて安全なものと考えられる。これらを足した総額と、固定資産の比率をみるためのものだ。

固定資産は長期にわたって保有するので、固定資産は安全な資本によって賄われる必要がある。その安全な資本というのが、自己資本+固定負債というわけだ。

今回は固定資産300に対し、自己資本150 + 固定負債250となっているので、75%だ。

なるほど。定量的な基準はあるのでしょうか。

固定長期適合率は100%以下、つまり固定資産の総額は、自己資本+固定負債より小さいことが望ましい。

あ、そうか。

100%を超えている、つまり固定資産額の方が大きいということは、固定資産を購入した一部の資金に流動負債が使われてるってことですよね。つまり、一年以上保有する資産を、一年以内に返さないといけない借入で賄っているので、安全性が低いです。

そういうことだ。よくわかったな。

B/Sを読み解いてワンランク上のビジネスマンに

さて、以上が貸借対照表及びその読み方の解説となる。

経営指標などの知識をさらりと披露できると、同僚と差がつくぞ。

数字を読めるビジネスマンは、それだけで「デキる感じ」を醸せますね。

でも無理に披露するなよ。「おまえ経営指標言いたいだけちゃうんか」と言われて痛い奴扱いされるからな。ここぞというときに知識を示すのだ。

知ったばかりの知識を吹聴して回るほど子供じゃありませんよ……。

でもこうした簡単な計算式から財政状況を分析できるというのは面白いですね。

いずれ必ず、この知識が役立つときが来るはずだ。是非若いうちに身に着けておこう。では今回はここまでにしよう。

ありがとうございました~。