知っているだけで上司から一目置かれ同僚と差がつく財務会計の知識を教えていく【職場でドヤれる会計知識】シリーズ。

財務会計的な視点が普段のアウトプット(発言や資料作り)に組み込まれることで、上司やそのまた上の上司、さらには顧客にも「おっ」と思ってもらえる。財務会計はビジネスに必須の知識でありながら、勉強している人は意外と少ないので、ちょっとしたことを知るだけで同僚と大きく差がつくのだ。

会計をキャリアアップのツールとして身に着け、チャンスを広げよう。

今回は損益分岐点ですか。どんな内容なんでしょうか。

「損益分岐点」というのは、名前くらいは聞いたことがあると思う。その名の通り損をするか利益を得るかの分岐点の事で、仕事をするのであれば欠かせない知識だな。

たしかに名前を聞いたことはありますが、いざ説明しろと言われてもおぼろげでよくわかりませんね。

そんな感じで、名前は知っていても説明できない、しかしビジネスには欠かせないキーワードというのは結構あるものだ。知っていれば同僚と差がつく。それでは、詳しく解説していこう。

損益分岐点とは

損益分岐点を理解するには、固定費と変動費が何かを知る必要があるのだが、まあ勿体ぶらずに先に結論から言ってしまおう。

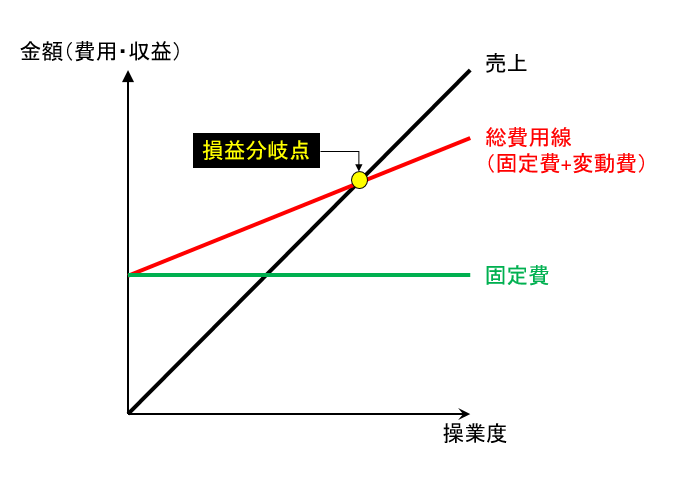

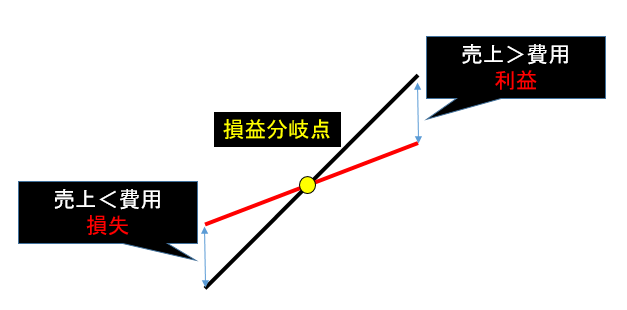

下の図を見てくれ。これが損益分岐点だ。

おおお、なんだか線がいっぱいあって、早くもくじけそうです。

早っ!よく見ろ、3本しかない。ペンちゃんのために分かりやすく色も付けたんだぞ。

緑の線が固定費、赤の線が総費用線(固定費+変動費)、黒の線が売上、となっている。そして、赤と黒が交わる点こそが損益分岐点だ。

費用よりも売上が大きくなった時(つまり損益分岐点の右側)なら利益が出るし、費用より売上が少なければ(つまり損益分岐点の左側)損失が出る。

なるほど。売上が上がらないうちは損が出ますが、売上を伸ばしていくことで費用を上回るときが来るわけですか。

簡単に言うとそういうことだ。

操業度とは?(グラフの横軸)

グラフの縦軸の「金額」はなんとなく意味がわかりますが、横軸の「操業度」ってなんでしょう。

例えば売り上げを上げるためには、工場で製品を作る、つまり操業しないといけないわけだ。

その操業の度合いを操業度と呼ぶ。

固定費とは?

次に固定費の線についてですが、これは横ばいの線になっていますよね。これはどういう意味なんでしょうか。

固定費について説明しよう。

固定費は操業度に関わらずかかってしまう費用の事だ。

分かりやすくするためにペンちゃんで例えてみよう。ペンちゃんの家賃はいくらだ?

7万円ですね。会社に泊まることも多いので、あまり帰らない時期もありますが……。

その7万円というのは、アパートに毎日居るか、逆に月に2,3日しか帰らないかなどの利用率に関わらず、一定の料金を取られると思う。つまり、操業度に関わらず一定額が固定で発生する固定費となるわけだ。

なるほど、だから操業度に関わらず、金額が変わらないので、平らな線になるわけですか。

そういうことだ。

総費用線(固定費+変動費)とは?

次に、赤の総費用線(固定費+変動費)ってなんでしょう?

それを理解するためには、まず変動費の説明からだな。

変動費というのは、操業すればするほどかかる費用の事だ。工場を操業すればするほど、製造のための原料を消費するので原料代がかかり、燃料や電気代も大きくなる。操業するほど人も必要になるから人件費もかかる。

なるほど、変動費は操業度に比例してかかるお金ですね。

さらに、総費用というのは固定費と変動費の合計だ。

固定費は操業度に関わらず固定して発生する費用だ。

変動費は操業度に比例して発生する費用だ。

固定費と変動費の総計を表すと、赤の線のように固定費のラインからスタートする、傾きのある直線となるわけだ。

それが総費用線(固定費+変動費)ということだ。

だから固定費のラインが始点となって、そこから操業度に比例して赤の線が伸びていくんですね。

売上高と損益分岐点

次に売上高の線だ。

これは工場で製品を全く生産しなければ売上は0だが、生産して製品を売ることで売り上げとなるので、これも操業度に比例した線となる。

これはシンプルですね。売れたら売り上げになりますが、工場が何も作ってなければ売り上げもゼロです。

売上が総費用(固定費+変動費)を下回っているうちは利益が出ず、損失になる。

しかし、売上が伸びるにつれてかかる費用を上回って利益が出るようになる。その損失になるか利益になるかの分岐点が、売上高の線(黒)と総費用線(赤)が交わるポイントとなる。

そのポイントの事を損益分岐点と呼ぶわけですね!

この考え方は、例えば新製品を売り出すときの計画を立てるのに有効だ。

その製品を製造するのにどれくらいかかるのか、いくつ売ったら利益になるのかを分析する。新製品の予測売上よりも下回ってしまうようなら、その製品を売り出すことが出来ない、という意思決定につながるわけだ。

おおー、なるほど。商売をするなら重要な観点ですね。

その新製品をどうしても売り出したい場合は、固定費や変動費を下げられないかとか、もっとたくさん売ることは出来ないかとかっていう検討をすることになるわけですから。

その通りだ。そして新商品のみならず既存製品の分析にも使える。

緩やかに売り上げが落ちている既存製品があった場合、損益分岐点を把握しておけば、いつまでにその製品を市場から引退させるかなどの計画にも使える。

よくわかりました。固定費とか変動費とか損益分岐点っていうワードって、普通に聞いたことはあるんですけど、こんな風に理屈でつながっていたなんて知りませんでしたねー。

知っているようで知らない、しかし知ると面白いのが会計でもある。

固変分解

あ、一つ質問です。人件費って変動費なんですか?

残業代とかはは操業度比例ですが、雇っていれば毎月基本給が発生していますから、固定費なんじゃないでしょうか。

良い質問だ。答えは「変動費にも固定費にもなりうる」だ。

例えば残業代は変動するが基本給は固定、という考え方や、もっと広い視点では工場が活発に操業するほど人を増やし、少ないときには人を減らすので変動費に分類する、という考え方もある。何をどういった方針で固定費と変動費に分けるのか?というのを「固変分解」という。これは管理会計の考え方で、企業内でどのようにコストを「見える」ようにしたいかによって、どちらに区分するかが変わるのだ。

おお、明確な共通ルールがあるわけじゃなくて、企業ごとに方針が変わるんですね。

そうだ。しかし、固変分解にもセオリーはあるので、どういう風に分けたらどういうメリット・デメリットがあるかを、コンサルや会計士さんと相談しながら決めるわけだ。このように、管理会計というのは企業ごとの個性がある。

なるほど、企業ごとに異なる会計もあるんですね。

企業ごとであったり、時代でも変わっていく。

例えば人件費などは、終身雇用が前提だった昔の日本では固定費に分類されていた。最近では期間工を活用して繁閑調整を行うことから変動費に分類するのがトレンドだ。

社会情勢によっても変化するわけですね。知ると世界が広がる感じがします。

会計を知ることでキャリアアップに

ペンちゃんのようにIT業界で技術者をやっている人は、こうした知識にあまり触れる機会がないかもしれない。会社員でお金を扱わない人や、見積を経験しない下流工程担当、個人的な損益のみ着目するフリーランスなどには不要の知識だが、管理者レベルになるとこうした知識を背景に業務を遂行することになる。

上司と知識レベルを合わせるためには知っておくべきこと、というわけですか。

そうだ。上司というものは基本的に、自分の目線に近い考えを持てる人間を後任としたいと考えている。そして、もし職場に自分と実力がさほど変わらない同僚がいたとして、こうした会計知識を持つことでより上司の知識レベルに近くなり、評価されるきっかけとなる。言い換えると差別化のポイントとなる。こうしてキャリアアップのチャンスを掴むことが出来るわけだ。

なるほど、会計はビジネスマンのキャリアアップに必須ということが、よくわかりました。

会計はビジネス自体に必須で、単なるキャリアアップのツールにとどまらず、知っていれば仕事の視点の広がりと品質向上にも役立つ。是非勉強をして、一流のビジネスマンを目指してほしい。では、今回はここまでにしよう。

ありがとうございました。