SAPには固定資産管理の会計機能が備わっており、固定資産マスタの管理、固定資産の各取引に応じた会計処理をSAP上で行うことが可能となっている。

固定資産の会計処理は複雑であり、パラメータも多く、実務的にも資産マスタは多数登録され金額も大きくなりがちなので、初めてSAP固定資産機能を扱うという人は苦戦しがちだ。

今回はそういった人も想定しつつ、まず前提として固定資産の会計処理、SAPの固定資産機能の概説と、勘定設定・償却領域といった会計処理の前提となる設定の成り立ちについて説明する。

・「SAP固定資産全然知らないのに案件を振られた、絶望」という人

・これから固定資産を勉強するが、どこから調べ始めたらいいかわからない

⇒会計知識含めた全体像をざっくりと理解し、五里霧中の状態から調査のとっかかりを作る程度の情報提供と思ってください

豊富な通信講座が揃っている『スタディング』は、時間とお金を節約したい社会人に最適。

難関国家資格の中小企業診断士の講座も、見やすく分かりやすいので受講者が急増中。

会計・販売・生産・購買・法務といったあらゆる企業活動を網羅する知識が身に付く。

【ワンランク上の社会人】になる勉強を始める(PR)

※SAPのバージョンによる差異について考慮しておりません。

※当記事の記載内容について正確性を保証するものではありません。あくまで参考情報としてお読み頂き、SAPの設定環境変更の際は必ず各自で正しい設定を確認・検証を行ってください。

前提:固定資産に関わる仕訳の整理

SAP固定資産の機能説明を行う前に、固定資産業務について簡単に整理する。

まず固定資産管理業務の基本として、固定資産の取引にはどのようなものがあり、簿記的にどのような仕訳が記帳されるのかを整理しなければ、SAPでどのようなことを実現するためにどんな機能や設定があるのかという関係性が見えないためだ。

まずは取引ごとの仕訳を整理する。

資産の取得

何らかの固定資産を購入した場合、固定資産の増加と購入に伴う債務の増加があるので、以下のように資産の増加と債務の増加を計上する。

減価償却

資産価値は時を経るごとに目減りしていく、という考え方から、資産の帳簿上の価値は取得した時点から一定ではなく、少しずつ減らしていく必要がある。

この「減った分」を費用として表すのが「減価償却費」というもの。一定期間ごとに減価償却の処理をしていく必要がある。

減価償却には直接法と間接法の二つの方法がある。

直接法では、固定資産の簿価を直接減少させる。間接法では「減価償却累計額」という勘定に償却金額を累積させていく。

減価償却費 / 固定資産

減価償却費 / 減価償却累計額

リース料の支払いとリース金利の利息

企業は機械設備や車両などを、リースによって調達する場合がある。リースとは、長期(数年単位)単位で資産の賃貸を受け、一定のリース料をリース会社に支払い続ける取引を指す。

購入してしまうよりもキャッシュフロー上、有利になるので(一括購入と比べイニシャルコストが抑えられる、毎期一定のリース料となるので費用平準化ができる、等)企業は資産を「購入する」のか「リースにする」のかを慎重に比較検討することとなる。

リースには「ファイナンスリース」と「オペレーティングリース」の2種類がある。

会計処理の方法が異なるので、それぞれ簡単に解説する。

ファイナンスリース

ファイナンスリースは、リース会社からリース品を購入し分割払いを行うとみなして会計処理を行う。

よってファイナンスリースでは、リース品を資産計上し、貸借対照表上にリース資産・リース負債を組入れる。資産計上するので、リース資産も減価償却の対象となる。

さらに、リースは毎期一定額のリース料を支払い続けることとなる。

毎期のリース料支払いを以下のように仕分けする。

リース利息

ここで「リース利息とは何だ?」と思われる方もいると思う。

リースとは先述の通り分割払いの取引きなので、ローンと同じく利息が発生する。

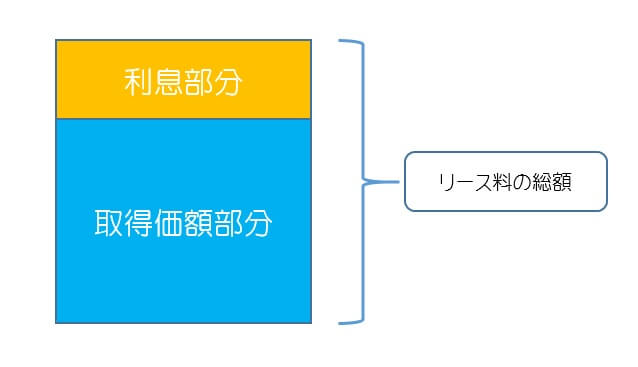

リース料金の中には、「当初計上したリース債務の取り崩し」と「分割払いに伴う利息(リース利息)」が含まれていると解釈できる。

当初のリース資産/リース負債として計上するのは取得価額の部分であり、その後にリース料として定期支払していく金額の総額は図中の「リース支払総額」に相当する金額であり、利息部分を含んだ金額となる。

よって毎期の仕訳でもリース債務およびリース利息を計上していくというわけだ。

オペレーティングリース

ファイナンスリースに該当するリース以外のリース取引全般をオペレーティングリースと呼ぶ。

ファイナンスリースと異なり、貸借対照表上には乗らないので、資産組入れの仕訳は行わない。

毎期のリース料支払のみを計上していく。

IFRS16について

IFRS16では、ファイナンス・オペレーティングリースの区別をなくし、あらたに「使用権モデル」という考え方が採用されている。

簡単にいうと、原則的にすべてのリースについて資産と負債認識をするということを提唱している。

貸借対照表上に組み入れることを「オンバランスする」と言うが、今までオンバランスしてこなかったリース資産がオンバランスされるようになり、新会計基準においては資産総額・負債総額が増大することとなった。

資産の売却・除却・廃棄

固定資産をもう使わなくなった場合、選択肢としては売却(誰かに売る)、除却(使わないので倉庫に放り込んでおく)、廃棄(捨てる)がある。

それぞれの会計処理は以下の通り。

売却

売る取引きなので、資産の現在簿価よりも高く売れれば売却益が出る。一方低ければ売却損が出る。

また今まで計上した減価償却累計額も逆仕訳を行う。

現金

固定資産売却損

除却

除却は使わなくなったので倉庫に貯蔵しておくという意味であり、評価額(処分可能価額)を見積もってその金額を「貯蔵品」として仕分ける。

処分可能価額と現在簿価の差額を除却損として仕分ける。

貯蔵品

固定資産除却損

廃棄

固定資産の現在簿価がまだ残っている状態だが、それを廃棄するので、その価値分だけ廃棄損を計上することとなる。

固定資産廃棄損

圧縮記帳

固定資産取得の際に、国や地方自治体から補助金を受けることが出来る場合がある。

こういったものを国庫補助金というのだが、この補助金額を上限として、固定資産の資産価額を減額(圧縮)することができる、という会計処理がある。

この減額分を以下のように仕訳する。

これをすると何が嬉しいのかを説明する。

補助金を受ける=収益(国庫補助金受贈益)となるので、収益に対しては法人税が課せられることとなる。補助金をもらったことに対し一期で法人税として持っていかれる、というわけだ。

一方、固定資産を購入することに使った補助金は、圧縮記帳により圧縮損を計上することで、補助金分の収益とプラマイゼロとすることができる。

これは法人税を払わなくて良くなった、ということでもなく、圧縮損により固定資産の取得価額が減額されることで毎期の減価償却費も小さくなり、節税効果が弱まることから、毎期の法人税の支払額は圧縮損を計上しない場合に比べて大きくなる。

となると、一期で支払うはずだった税金を将来の複数期に繰り延べた、という状態になるので、圧縮損の計上は「法人税等の繰延のための制度」という風に言われる。

建設仮勘定

固定資産とは、建造物であったり大規模な機械であったりと、一括で購入したり出来上がったりするものではなく、長い期間を経て完成する性質のものが多い。

その間でも固定資産を作り上げるための費用は発生するし、支払いも発生する。

こうした「資産自体はまだ完成していない、ただし途中経過は記帳する必要がある」といった経時的な状態を表現するのが「建設仮勘定」というもの。

建設仮勘定は以下のように仕訳する。

(工事途中で代金の一部を支払った場合)

工事が完了して建物などが完成した場合、建仮を固定資産勘定に振り替える。

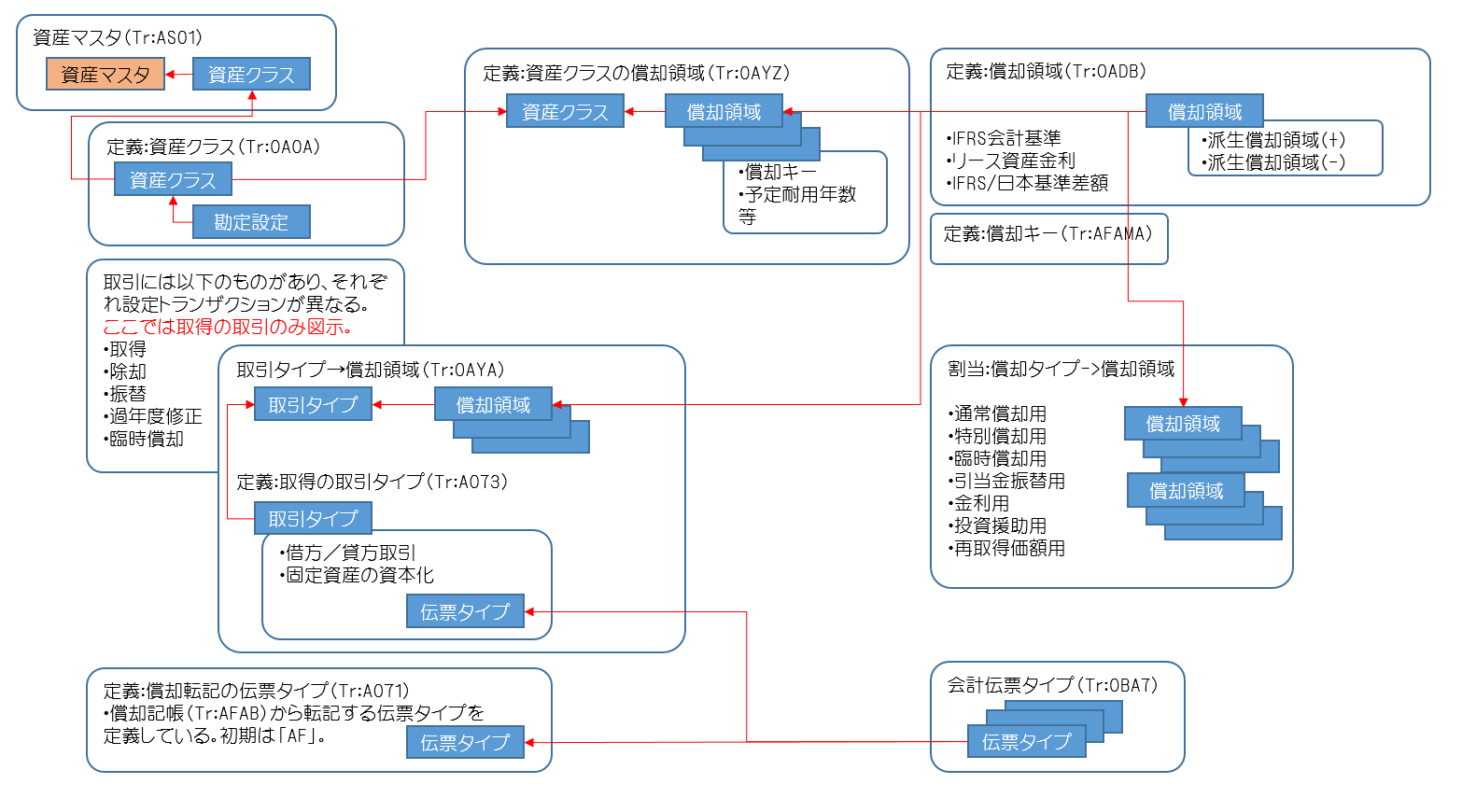

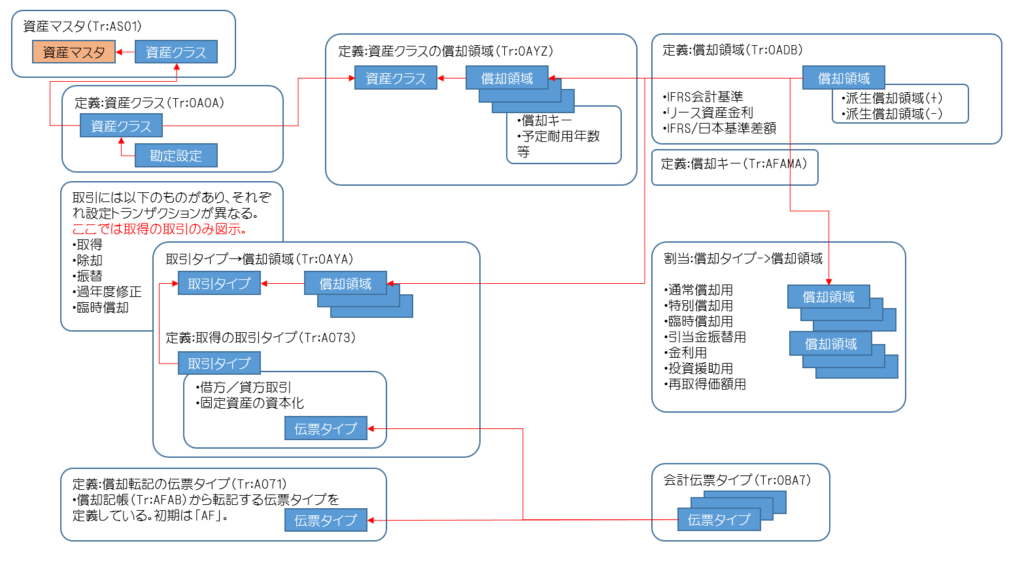

SAP固定資産機能 FI-AA 償却領域と勘定設定

償却領域の概説

償却領域とは、複数の会計基準(IFRS、米国、日本など)における固定資産取引(資産の取得や減価償却等)の差異を、それぞれの領域ごとに管理したり、基準間の差額調整をすることを可能とするカスタマイズだ。

固定資産の償却は、評価基準によって金額が異なってくる場合がある。

例えばIFRS基準と日本会計基準では適用される考え方やルールが異なる。また、税務上の処理でも基準が異なる。

耐用年数や減価償却の方式が異なると、年度ごとに基準間で差額が生じる。

このように複数基準が発生する場合、評価基準ごとの償却、そして基準間の差額調整を行う必要がある。

これを可能とするのが「償却領域」で、IFRS基準、税務基準、日本会計基準、IFRS‐日本基準差額、といった形で、一つの固定資産に対して複数の償却領域を持たせ、それぞれに固定資産の取引を登録していくことができる。

定義:償却領域(Tr:OADB)

Tr:OADBより償却領域の定義を行う。

償却領域の設定で特に重要なのは以下の3点だ。

・実償却領域

フラグ項目であり、実償却領域か派生償却領域かを定義する。

・総勘定元帳への転記

総勘定元帳への転記を制御する。

1 総勘定元帳にオンラインで資産価額を転記

2 総勘定元帳に定期的に資産価額を転記

3 総勘定元帳に償却額のみ転記

0を選択しておけば、総勘定元帳への転記を行わない。

1を選択すると資産取得や減価償却をリアルタイムで総勘定元帳に転記する。

この設定は後述の「勘定設定」でも重要となる。

・派生償却領域

「実償却領域」にフラグを設定しない場合、この項目が入力可能となる。

他の償却領域に正負の符号を付与して組み合わせることで、償却領域同士の差額を計上することが出来る。

以下は償却領域の設定例として、簡易的に例示する。

(あくまで簡易例。実際の稼働中システムでは償却表一つに対し10数種類の償却領域が必要となるはず)

償却領域01と02に「IFRS基準」と「日本会計基準」をとる。IFRS基準を正として、日本会計基準そのものは総勘定元帳へ転記しない。

通常は償却領域01が会社コードに対する基準償却領域として定義されている。(Tr:AO31)

一方、償却領域03に差額計上を行う領域をとる。IFRS基準と日本基準の差額を償却領域03に記帳するよう設定し、総勘定元帳への転記としては「2 総勘定元帳に定期的に資産価額を転記」を設定する。

こうすることで、償却記帳を行う際に、これらの差額も同時に転記する設定となる。

差額勘定については、IFRS基準で使用する勘定とは別の勘定を使用する。(例えば「減価償却費_日本」というかたちで、差額用勘定として区別ができるようにしておく)

償却領域04はリース利息の計上およびリース債務の取り崩しのための領域となる。

償却領域05は圧縮記帳を行う際の領域として定義する。

GL勘定の指定については、後述の『勘定設定』のカスタマイズにて詳説。取得時や除却時、減価償却、圧縮記帳の時に計上すべきGL勘定をそれぞれ指定する。

償却領域同士の差額計上の例

既に記載したように、償却領域同士の差額は、基準の違いによって発生することから、様々なケースが考えられる。

・圧縮記帳の有無

・リース資産のオンブック有無

IFRS16の項目で補足したが、リース資産はIFRS上では使用権資産として計上し、減価償却の対象となる一方、日本会計基準上はオンブックせず減価償却も計上しない。

この場合、償却領域01(IFRS)で計上する減価償却費は、償却領域02(日本)上ではゼロとなる。よって上記で示した派生償却領域の計算式に従うと、日本基準においてはIFRSの減価償却費・減価償却累計額と同額のマイナスを(例えば「減価償却費_日本」・「減価償却累計額_日本」といった勘定を用いて)計上することとなる。

定義:資産クラスの償却領域(Tr:OAYZ)

資産クラスごとに記帳対象となる償却領域を決定する。

償却キー(定率法、定額法といった指定を行う)および予定耐用年数をここで指定する。

資産クラスは資産マスタに割り当てを行うので、資産ごとに記帳対象とする償却領域がここで決定する。

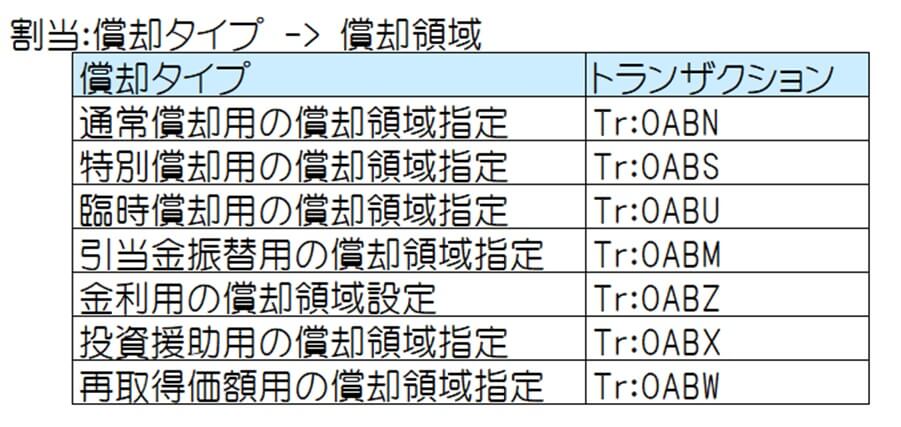

割当:償却タイプ->償却領域

各償却タイプに対して使用可能な償却領域を定義する。

・「金利用の償却領域設定」であれば償却領域04(リース金利利息)のみを有効化。

・「投資援助用の償却領域指定」であれば償却領域05(圧縮記帳)のみを有効化。

取引タイプの設定

固定資産の取引きは「取引タイプ」という3桁のコードを指定して実行する。

例えばTr:AB01(資産取引登録)では、各種資産取引を計上することが出来るが、この画面では第一画面で「取引タイプ」を設定し、資産転記の形式を制御する。

取得、除却、過年度修正、振替、減損損失など、取引タイプは多数存在する。

取引タイプごとに、使用可能な償却領域を設定する。

また、この取引タイプを指定して実行する資産取引について、どの会計伝票タイプを用いて総勘定元帳転記するのかをカスタマイズで規定する。

以下は取引タイプのカスタマイズ一覧。

TABW 資産取引タイプ

TABWA 取引タイプ/償却領域

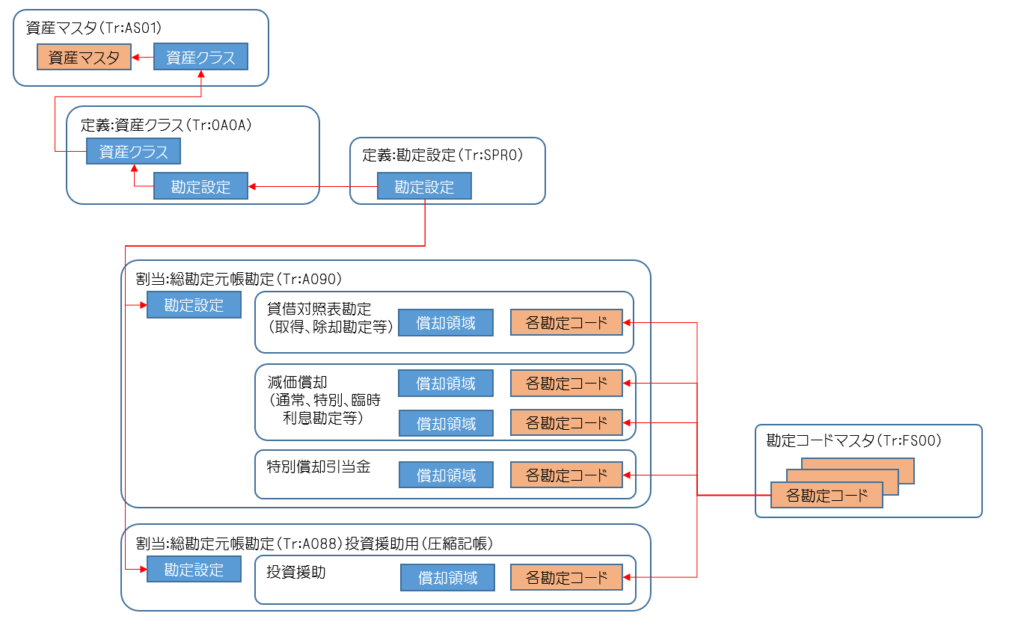

勘定設定の概説

SAP固定資産の「勘定設定」とは、固定資産の各取引において、どのGL勘定を使って計上するのかを制御するためのカスタマイズで、各取引(資産取得など)に対してGL勘定コードを当てはめていくことで、当該取引が発生した際に自動的に既定のGL勘定を計上するための仕組みだ。

資産クラスに対して単一の勘定設定をカスタマイズで割り当てる。資産クラスは資産マスタに一つ割り当てをする関係となっている。

資産クラスとは資産の性質を表すカスタマイズで、土地や建物、機械、車両、あるいはそれらのリース資産、無形固定資産といった単位で設定するのが一般的と思う。

勘定設定においても、土地を購入したら土地を表すGL勘定を、建物を購入したら建物を表すGL勘定を計上するように設定する。

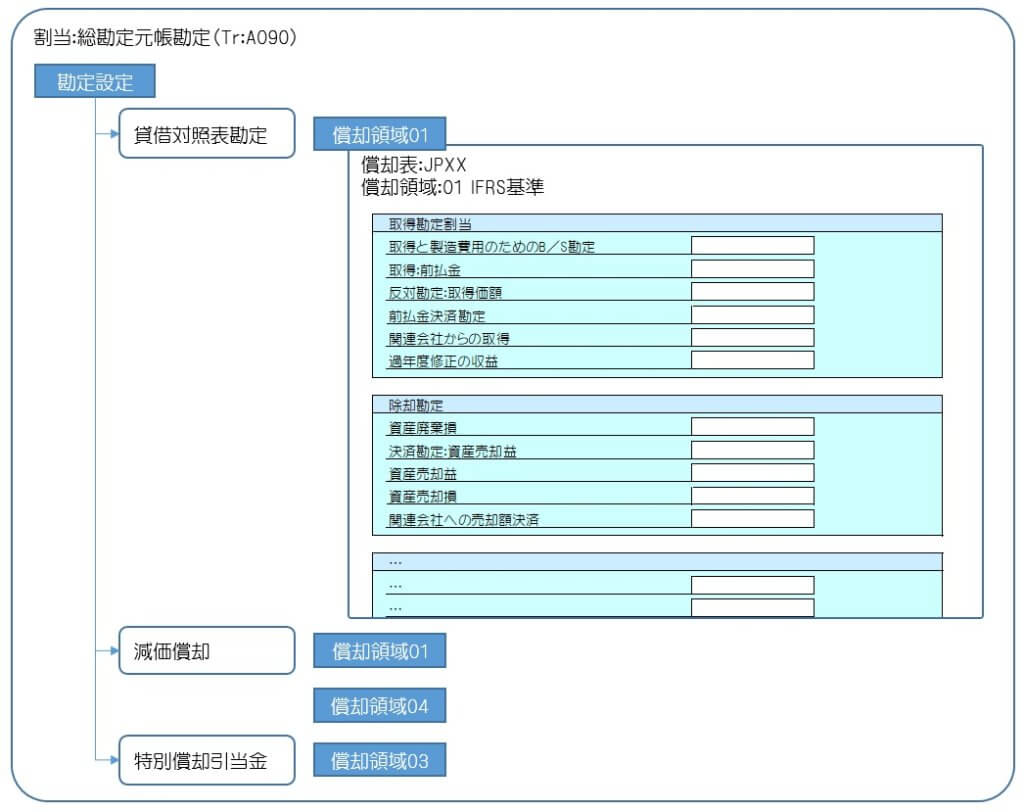

割当:総勘定元帳勘定(Tr:AO90)

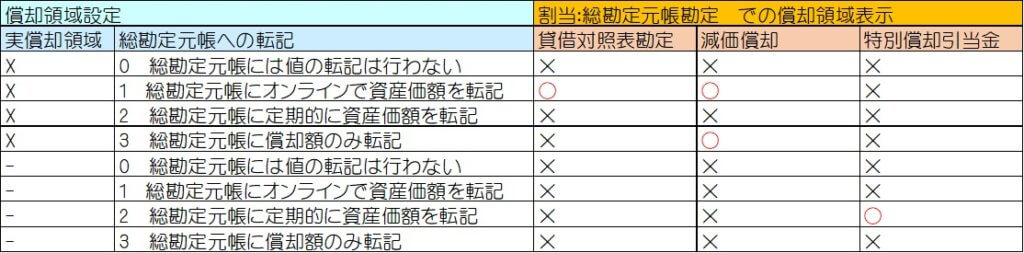

Tr:AO90(割当:総勘定元帳勘定)では、以下図のように「貸借対照表勘定」「減価償却」「特別償却引当金」別に設定がまとまっており、それぞれ償却領域を指定し、その下でGL勘定を指定していく。

設定画面は以下図(一部抜粋)のように取引ごとにGL勘定を指定する項目が連なっている。

例えば「取得と製造費用のためのB/S勘定」には固定資産を表す資産勘定に相当するGL勘定を入力する。「反対勘定:取得価額」には資産取得の際に資産勘定の相手勘定となる債務勘定を指定する

「貸借対照表勘定」「減価償却」「特別償却引当金」のそれぞれを選んだ際に、償却領域を指定する。指定可能となる償却領域は、定義:償却領域(Tr:OADB)の設定から決定する。

勘定設定-貸借対照表勘定

「貸借対照表勘定」においては、取得時の資産勘定/債務勘定として当てはめるGL勘定や、同じく除却時に当てはめるGL勘定など、取引別にGL勘定を指定する。償却領域が『実償却領域』かつ『総勘定元帳にオンラインで資産価額を転記』として設定されている実償却領域に対する割り当てとなる。

今回の例でいうと償却領域01(IFRS基準)が該当する。

勘定設定-減価償却

「減価償却」においては、減価償却費や減価償却累計額として当てはめるGL勘定を指定する。

リース資産の場合は利息が発生する点について先ほど述べたが、利息勘定の指定もここの設定に含まれる。

償却領域が『実償却領域』かつ『総勘定元帳にオンラインで資産価額を転記』または『総勘定元帳に償却額のみ転記』として設定されている実償却領域に対する割り当てとなる。

今回の例でいうと償却領域01(IFRS基準)および償却領域04(リース金利利息)が該当する。

・償却領域01からは通常の減価償却を計上するため、通常償却勘定割当に減価償却費の勘定や減価償却累計額勘定を指定する。

同じく、臨時償却勘定割当として減損損失勘定や減損損失累計額勘定を指定する。その他項目も、用途に応じて勘定指定する。

・償却領域04からは利息勘定割当に対してリース利息勘定の指定を行う。

減価償却はTr:AFAB(償却記帳)から実行する。

勘定設定-特別償却引当金

「特別償却引当金」は、『実償却領域ではない』かつ『総勘定元帳に定期的に資産価額を転記』として設定されている償却領域に対する割当となる。

今回の例でいうと、償却領域03(IFRS‐日本基準差額)が該当する。

こちらも減価償却での差額はTr:AFAB(償却記帳)で計上することとなる。

償却によらない差額(除却や過年度修正により、減価償却累計額や減損累計額が変動する場合)はTr:ASKB(定期記帳)で総勘定元帳に転記する。

割当:総勘定元帳勘定(Tr:AO88)投資援助用(圧縮記帳)

Tr:AO90では投資援助の勘定指定が表示されないので、圧縮記帳用の勘定を指定する場合はTr:A088から入って指定する。

今回の例でいうと、償却領域05(圧縮記帳)が該当する。

投資援助による圧縮記帳の場合、Tr:ABIF(投資援助)から入力しTr:ASKB(定期記帳)で総勘定元帳に転記する。

T095A 勘定設定

T095 貸借対照表勘定

T095B 減価償却

T095P 特別償却引当金

参考:固定資産マスタについて

固定資産マスタについては以下記事にて解説している。