自動支払処理(Tr:F110)とは、企業の支払業務に対応したSAP標準の機能であり、未消込の債務明細のうち、支払期日の到来したものに対して消込処理、銀行仮勘定の転記、そして銀行送信ファイルなどの形式での外部出力までを行う処理のこと。

今回は、この自動支払処理について、支払処理のプロセス、前提の設定を解説する。

豊富な通信講座が揃っている『スタディング』は、時間とお金を節約したい社会人に最適。

難関国家資格の中小企業診断士の講座も、見やすく分かりやすいので受講者が急増中。

会計・販売・生産・購買・法務といったあらゆる企業活動を網羅する知識が身に付く。

【ワンランク上の社会人】になる勉強を始める(PR)

自動支払処理(Tr:F110)の仕組みを分かりやすく解説

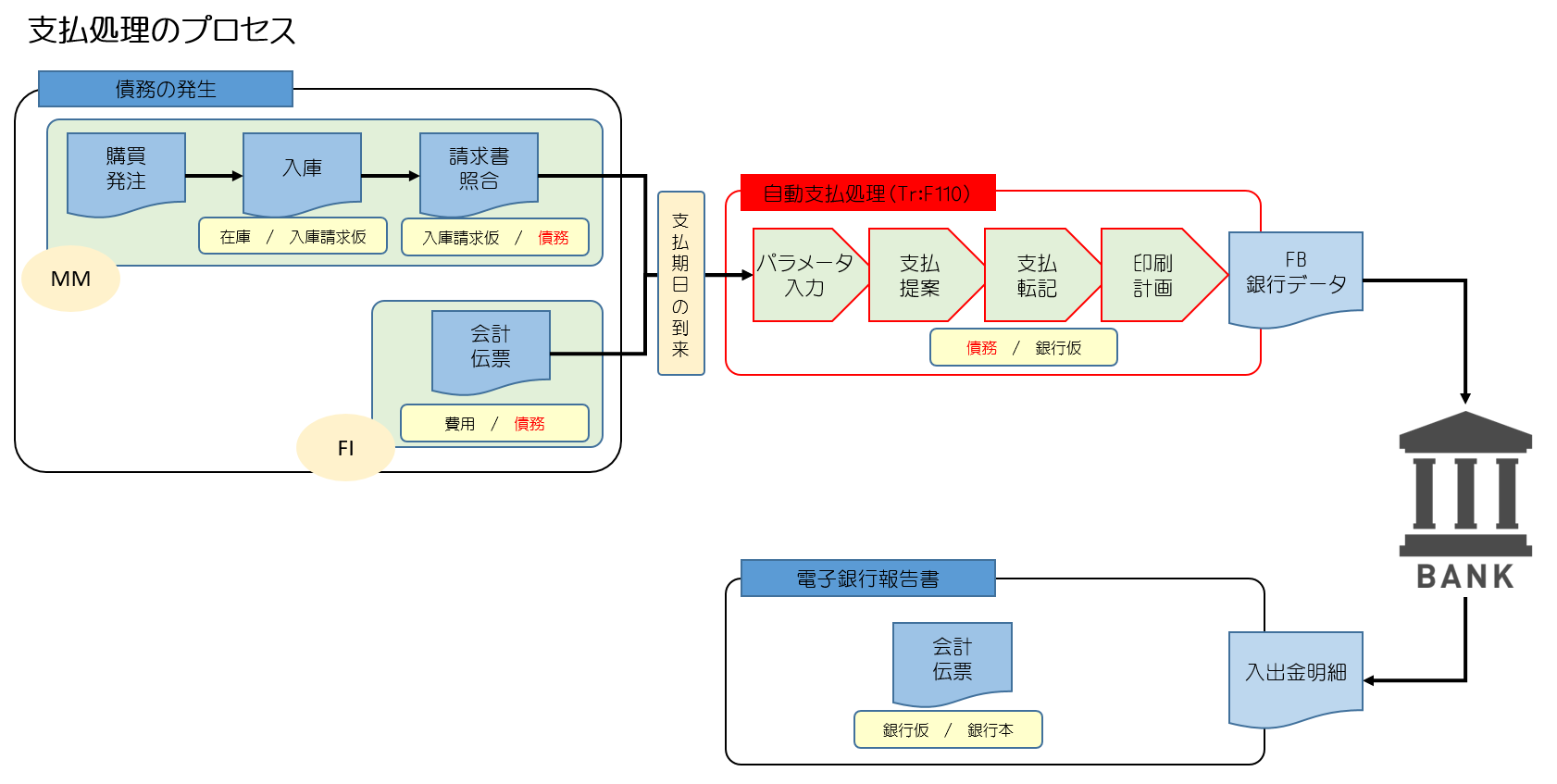

支払処理の全体プロセス

まず「支払業務」とは何なのかを、全体のフローおよび各段階の会計仕訳とともに理解しておく必要がある。

非常に基礎的な話から始めることになるが、企業における取引とは、つど現金を使って決済するようなことは少ない。

個人レベルでの支払いというのは店頭のレジで商品と引き換えに現金を払うことで完結するのだが、企業レベルの取引は金額も大きく、いちいち現金を使っていては追いつかない。

よって商品やサービスを提供すると同時に、「買掛金」としていったん債務(未払いの金額分を相手から借りている、という状態)を計上し、予め取り決めた期限までに所定の銀行口座に振り込んでくださいね、という形で取引を行うのだ。

支払期日が到来した債務については、銀行振込のための処理を進める必要がある。

支払いを行う債務は、会計帳簿上に記載した当該取引の債務明細に対して、消込仕訳を入力する。

そして、指定された口座に所定の金額を振り込んだならば、もはや取引相手に対する債務(つまり支払の義務)は消滅する。この段階で支払処理が完了となる。

銀行口座への振り込みは、経理の担当者が銀行窓口まで行って手続きをするのでも良いが、せっかくITシステムを使っているならば、銀行へ振込依頼を自動で送信する方が合理的だ。

既定のフォーマットに従い、システムから支払の電子データ(FBデータ)を出力する。

日本国内の銀行では、全銀協フォーマットと言って、銀行に対するデータの送受信フォーマットが規定されており、この形式に従ってファイル形式などで電子データを出力し、銀行に対して伝送することで自動振り込みの依頼として受け付けてもらえる。

SAPでは全銀協フォーマットの他にも当然ながら諸外国のフォーマット、国際共通規格にも対応した形式での電子データ出力が可能だ。

銀行に振り込み依頼を行うと、当然ながら自社の預金が減って、取引相手の口座にその金額が振り込まれる。

それらの入出金の実績と支払後の残高は、「入出金明細」という形で銀行から電子データとして取得することが出来る。

これにより、自社の会計帳簿上で管理している銀行預金の残高と実際の預金が乖離せずに済む。

支払が間違いなく行われたことを入出金明細で確認したならば、これで支払の全体的なプロセスが完了したことになる。

※全銀フォーマットについては以下記事で解説。

SAP支払プロセスにおける仕訳

ここでは一般的なSAP支払プロセスの仕訳を解説する。

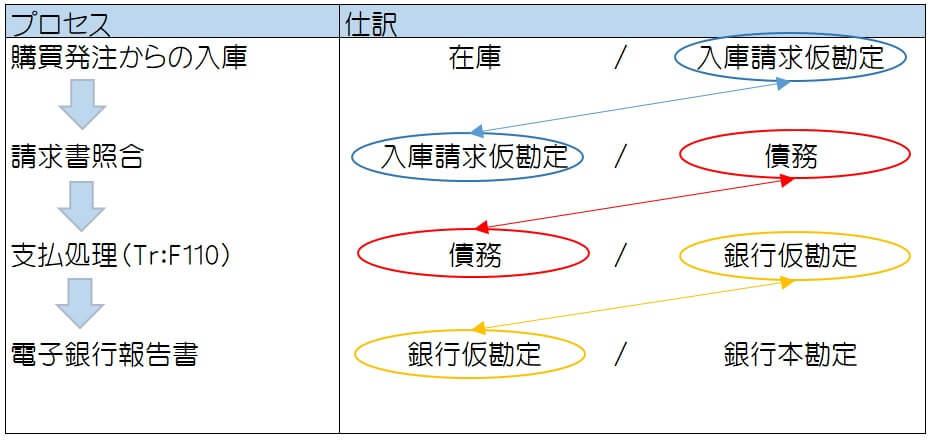

債務計上

何らかの購買行為を行った場合、債務を計上することとなる。

MMのプロセスからは、発注を行い入庫と請求書照合を行うことで債務が計上されるし、FIから直接仕入先請求書を入力することでも同じく計上される。

・MMの購買プロセスからの計上

在庫 / 入庫請求仮勘定

入庫請求仮勘定 / 債務

・FIから仕入先請求書入力(Tr:FB60)

費用等 / 債務

支払処理(債務の消込と銀行仮勘定の転記)

支払期日の到来した債務明細を対象に、債務の消込を行う。

債務を消し込んだ際、相手方に銀行仮勘定を立てる。

債務 / 銀行仮勘定

この処理の後、銀行に対してFBデータを送信するのだが、実際に預金口座に引き落としが反映されて、そのフィードバックを銀行から受け取るまでは、「銀行仮勘定」という勘定を使って預金の引き落としを仮置きしておくのだ。

ちなみに仮勘定があるのなら本勘定もあるのだが、それは次節の「電子銀行報告書」で解説する。

電子銀行報告書

ところで、自社の銀行の預金残高というのも当然、会計帳簿上で管理されている。(預金はB/Sの資産の部に属する)

預金勘定は「銀行本勘定」とも呼ばれる。たとえば「いま、みずほ銀行の銀行本勘定は100万円の残高がある」というように表現する。

支払処理を行うと預金口座から引き落とされるので、すなわち銀行本勘定が減少する。

銀行から入出金明細データを受領した際、電子銀行報告書(Tr:FF_5)の機能からデータ取り込みを行うことが出来る。

データ取り込みを行うと、電子銀行報告書として会計伝票(伝票タイプ:61)を計上する。

この会計伝票では、銀行仮勘定を銀行本勘定に振り替える。

銀行仮勘定 / 銀行本勘定

仕訳フローのまとめ

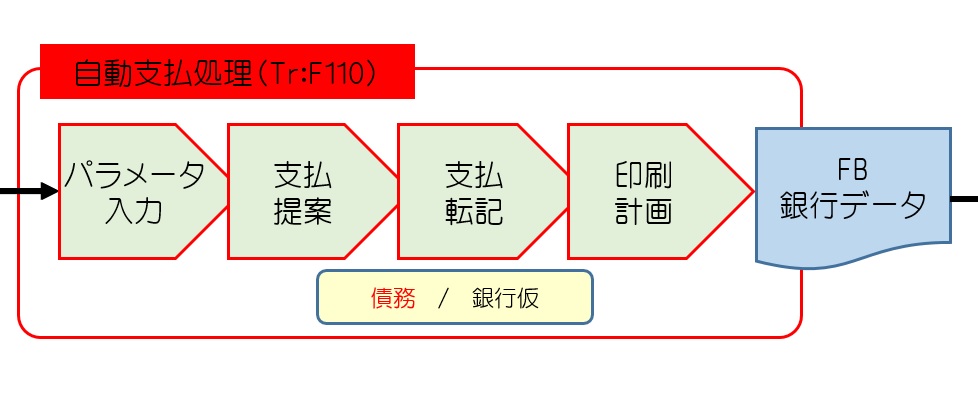

自動支払処理(Tr:F110)の4ステップ

この節では、全体の支払いのプロセスのうち、自動支払処理(Tr:F110)が担う範囲および処理ステップについて説明する。

自動支払処理は、大きく4つのステップで構成されている。

①パラメータ入力

②支払提案

③支払転記

④印刷計画の実行(FB銀行データ出力)

各ステップでは具体的に以下のようなことが行われる。

①パラメータ入力

まずTr:F110の画面ではいくつかのパラメータを入力する必要がある。

ここでのパラメータとは「どの範囲の仕入先や債務明細を支払対象とするか」「印刷書式(銀行データの出力形式)はどうするか」といった事項を指定する。

実行日・認識名

まず第一画面にて実行日、認識名を入力する。

・実行日

支払い実行日が何日であるかを指定するもの。

・認識名

支払の識別のために入力する任意のID。

任意ではあるが、予め運用で支払の種別ごとの文字列を決めておく方が良い。

例えば国内の支払いや海外への支払い、手形支払いか振込によるものか、といった形で支払方法をカスタマイズで分けているはずだ。

手続きが異なる支払いに関しては、別々に自動支払処理を走らせ、各々の既定のフォーマットによるアウトプット(FBデータ等)を出力する必要がある。

Parameter・自由選択タブ

Parameterおよび自由選択タブでは、会社コード、転記日付や対象とする債務明細の範囲、支払方法、仕入先/得意先の対象範囲を選択する。

自由選択タブを用いて、伝票タイプやその他項目を使った対象絞り込みも行うことが出来る。除外設定も可能。

「認識名」でも触れたとおり、手続きの異なる支払については、別々に支払処理を行う必要がある。Parameter・自由選択タブを使って、支払処理同士で対象とする債務明細が重複しないように制御することができる。

しかし、毎回手入力を行うのは面倒だし、入力項目も入力値も多い(支払方法のカスタマイズ値も多数あるだろう)ので、入力忘れなどオペミスも発生しうる。

そこで、メニューの「編集」から【パラメータコピー】を選択すると、過去の支払処理から指定パラメータを引き継ぐ形で、入力中の支払処理に反映させることができる。

「追加ログ」および「プリント/データ媒体」のタブの設定値も引き継がれる。

追加ログ

ログ出力の範囲をチェックボックスで制御できる。

プリント/データ媒体

支払媒体の出力を行うプログラムを規定する。

例えば日本国内の支払媒体であれば「RFFOJP_T」をセットし、さらにそのプログラムを実行する際のバリアントを指定する。

バリアントは予めプログラムに対して設定しておく。

PGM:RFFOJP_T(日本用支払媒体)がどのようなプログラムであるかは、実際に第一画面を見て頂ければわかりやすい。支払方法や取引銀行などのパラメータ指定、印刷管理(印刷処理でどこまでのデータを出力するか)、出力時のファイル名や媒体を画面上で指定するものだ。

これは例えば、バリアントごとに個別の銀行を指定しておき、みずほ銀行用、三井住友銀行用、三菱UFJ銀行用といった形でそれぞれ向けの出力バリアントを定義しておく、といった使い方ができる。

②支払提案

パラメータ入力を行ったことで対象の債務明細の範囲が特定された。

支払提案処理では、システムが対象の債務明細を検索し、支払い対象の債務の一覧を「支払提案」という形で提示する。

Tr:F110画面の「提案」のボタンから、提案結果を確認することが出来る。

ここでは仕入先ごとにいくらが支払い対象であるかが表示されるが、「–例外–」と表示されているものは何らかの理由で支払対象に含めることが出来ない(エラーなどが含まれる)ので、入力中の支払い対象に含めねばならない場合、原因の対処が必要だ。

運用中システムでありがちなのが、仕入先マスタの銀行口座の設定を変更した結果(口座タイプが変わったなどが原因として)、特定の支払方法で上手く債務明細を引っ掛けることが出来なくなり、支払提案でエラーになったというもの。

提案リスト中で、有効な支払処理はありません、といったようなエラーメッセージが出る。

支払提案から漏れた債務明細が無いかを、未消込明細を検索(Tr:FBL1N 仕入先明細)することで、支払漏れを防止する必要がある。支払保留フラグの外し忘れなどもありがち。

③支払転記

支払提案の内容に問題が無いと判断した場合は、支払転記を実行する。

支払転記では内部的な伝票転記が実行され、債務が消し込まれ、支払いの会計伝票が起きる。

転記エラーが発生した場合などは、Tr:F110画面の「支払実行ログ照会」からログを確認する。

④印刷計画の実行

Tr:F110画面の「印刷計画」ボタンを押すと支払媒体(FBデータ)出力を実行することができる。

サーバー上の所定ディレクトリに支払媒体が出力されているので、それをファイル伝送等の方式を利用して、銀行に送信すれば、あとは自動で預金口座から支払額を引き落としてくれる。

前提となるカスタマイズ

自動支払を実行するには、いくつかの前提カスタマイズが必要となる。

なお、それらカスタマイズは概ねTr:FBZP(カスタマイジング:支払プログラム更新)から個別のカスタマイズに飛ぶことができる。

ここでは必要最低限な設定について触れる。

支払方法

支払手続きの種類だけ支払方法をカスタマイズする。

本記事で解説したプロセスであれば、基本的には「銀行振込」として支払方法を定義する。

転記詳細として使用する伝票タイプを定義したり、支払媒体を出力する際に、既定の書式を使用するか、もしくはプログラムを用いて出力するかの設定を行う。

個々の会計伝票に設定される支払方法は、「支払条件」より自動で導かれる。

支払条件については詳しくは以下で解説。

銀行マスタ(Tr:FI01 銀行登録)

銀行マスタでは銀行情報を定義する。

銀行マスタで保持する情報は、銀行名、支店名、その他住所などとなっている。

支店ごとに1コードを振るので、総数は結構大きくなる。

仕入先マスタ(Tr:XK03)の「支払処理」画面にて銀行コードを指定する欄があるが、その銀行コードはTr:FI01から定義する。この画面では銀行コードに続けて、仕入先が各々持つ口座番号・口座名義人を入力する。

自社で持っている銀行口座は「取引銀行」として後述のTr:FI12で定義するが、その際にも取引銀行に対してTr:FI01で定義した銀行コードを割り当てる。

なお、一般で言われている銀行コード(4桁のコード。たとえばみずほ銀行なら「0001」)とは異なるもので、あくまでシステム内で発番するものなので、留意すること。

取引銀行の設定(Tr:FI12 取引銀行)

自社の銀行および銀行口座について設定を行う。

取引銀行IDを定義し、銀行マスタ(Tr:FI01)で定義した銀行コードを割り当てる。

取引銀行IDの下に銀行口座IDを割り当てる。(実際の銀行口座番号ではなく、システム内で発番したもの。実際の銀行口座番号は、銀行口座IDの設定画面中で割り当て項目がある)

銀行口座IDの設定画面では、口座名(任意テキスト)および銀行口座番号、銀行本勘定のGL勘定、支払の上限額といったパラメータを設定する。(なお、ここに銀行仮勘定を設定しておき、電子銀行報告書にて銀行本勘定を仕訳する場合もある。この場合は銀行本勘定の割当は電子銀行報告書のカスタマイズにて行うが、電子銀行報告書については別途解説する。)

自動支払処理においてどの銀行のどの口座から出金するかについては、仕入先マスタに取引銀行IDを設定するか、銀行選択の「順序」のカスタマイズにて取引銀行IDの選択優先度を決定する。さらに、支払方法との組み合わせで、選択される銀行口座IDが決定する。

(支払い関連のカスタマイズはTr:FBZPから実行する)

支払媒体のフォーマット設定

自動支払処理で出力する支払媒体のデータフォーマットを定義する。

メニューパス:

【SPRO >財務会計 >債権管理及び債務管理 >取引 >銀行支払 >自動銀行支払 >支払媒体 >設定:支払媒体ワークベンチの支払媒体書式 >登録:支払媒体書式】

支払媒体のタイプ(ファイル、IDoc、XML等)を定義し、項目マッピングをイベントモジュールを利用して定義していく。「DMEマッピングエンジンを使用」にチェックを入れることでツリー形式のマッピング定義を行うことができる。

支払提案照会のレイアウト

支払提案(支払い対象の債務一覧)の表示レイアウトを以下のカスタマイズから制御する。

・Tr:O7Z5 明細レイアウト更新

⇒明細レイアウトの項目を定義。

・Tr:O7V4 初期値更新

⇒支払提案画面のトランザクション(FBZ0、FBZ8)に対して、定義したレイアウトの割当。

メニューパス:

【SPRO >財務会計 >債権管理および債務管理 > 取引 >銀行支払 >支払提案処理 >設定:支払照会】

関連テーブル

REGUH 支払プログラムの決済データ

REGUP 支払プログラムの処理済明細

BNKA 銀行マスタ

T012 取引銀行

T012K 取引銀行口座